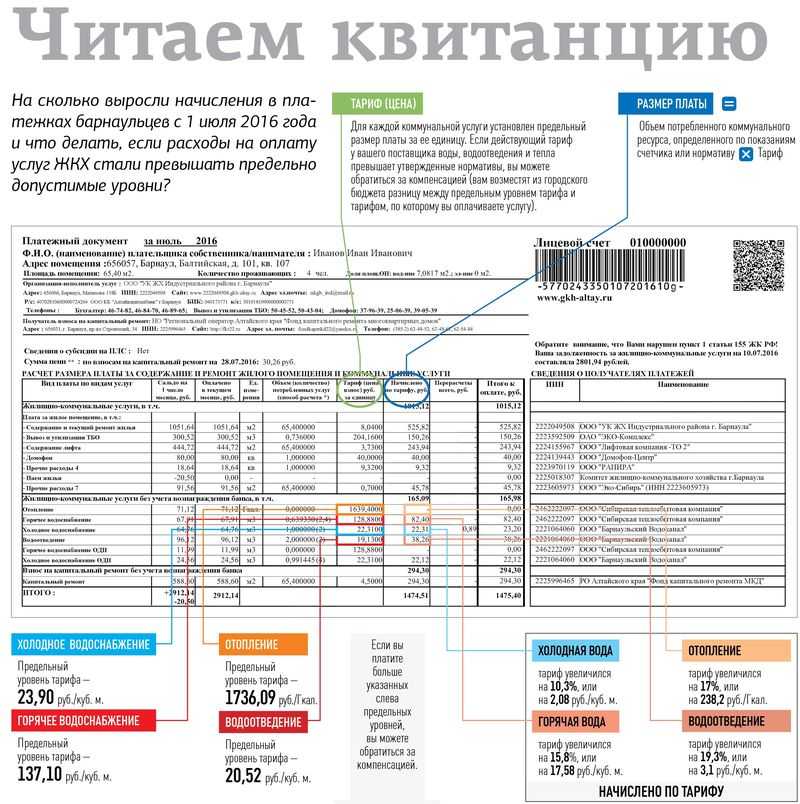

порядок начисления коммуналки по счетчикам и без

Я купила квартиру, сделку зарегистрировали в начале месяца. В квартире не была проведена поверка счетчиков воды, поэтому в старых платежках фигурировали суммы по 5000—6000 Р только за воду.

Я сделала поверку 17 числа и с этого момента уже должна была платить по счетчикам, а не по среднему. Однако в следующем месяце в платежке за воду насчитали почти 5000 Р. В МФЦ сказали, что это расчет за предыдущий месяц. Я эту сумму оплатила. Но теперь мне пришел долговой документ, что я должна еще 2000 Р за воду в том же первом месяце после покупки.

Получается, что у меня просят плату за воду за последний месяц, когда владельцем была не я. А раз не я ею пользовалась, то и не обязана за нее платить.

Объясните, за какой период начисляется коммуналка, если квитанция приходит в середине месяца? Мы платим за завершившийся месяц и по факту предоставленных услуг или оплачиваем авансом полный текущий месяц? Если авансом, то как его считают: по счетчикам, если еще неизвестно, сколько воды будет потрачено, или иначе?

Алиса Маркина

юрист

Профиль автора

Квитанция — это, как правило, платежный документ за предыдущий месяц. Обычно коммунальщики просят передавать показания счетчиков до 25 числа, чтобы в следующие две недели сформировать квитанции с актуальными цифрами и разослать платежки.

Обычно коммунальщики просят передавать показания счетчиков до 25 числа, чтобы в следующие две недели сформировать квитанции с актуальными цифрами и разослать платежки.

Но в разных городах эта схема может отличаться. Например, в Москве единый платежный документ, ЕПД, приходит месяц в месяц, то есть в феврале за февраль. Из-за этого москвичи частично платят авансом, так как месяц еще не закончился, а квитанция уже пришла.

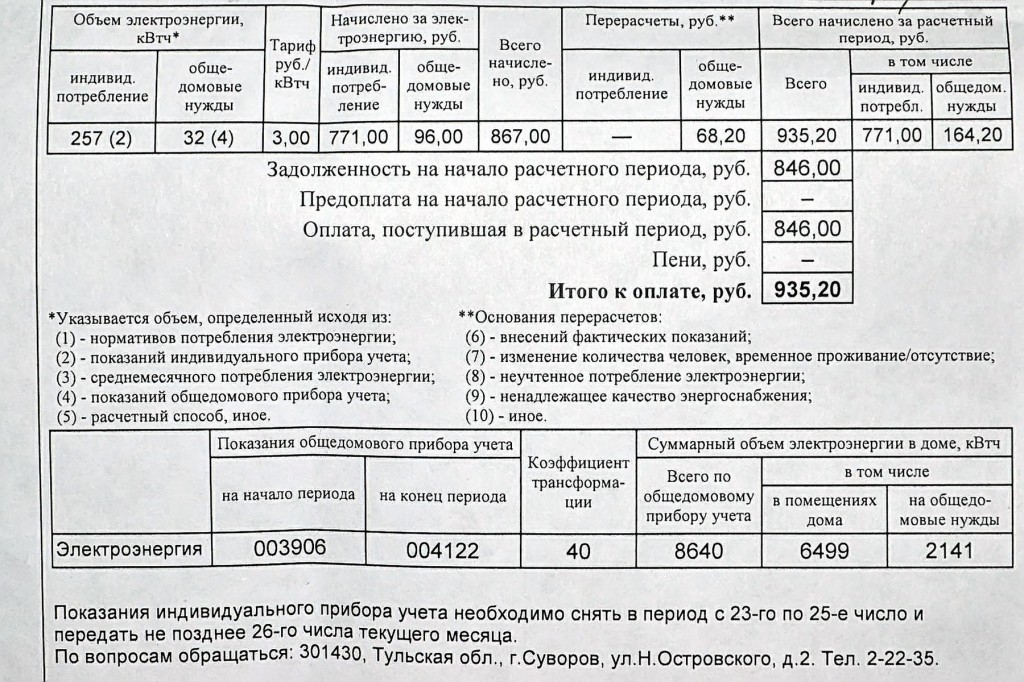

Давайте для наглядности представим, что вы купили квартиру 1 июня, а счетчики поверили 17 июня. В общем случае в июле вам должна прийти квитанция за июнь: с 1 по 17 вы должны оплатить воду по нормативу от количества прописанных, а оставшиеся дни после поверки счетчиков — по их показаниям.

Скорее всего, произошло вот что: вы не передали до 25 июня показания счетчиков за ту неделю, что прошла после поверки, — с 17 по 25 июня. И вам посчитали расход по нормативу.

Если же вы живете в Москве, то ситуация, вероятно, такая. В июне вам пришла квитанция за июнь, но в ней данные по воде за май. А в июле пришла квитанция за июль — и в ней данные по воде за июнь. При этом основная часть месяца, до 17 числа, рассчитана по нормативу. Только в августе вы получите квитанцию, где будут учтены показания счетчиков за полный месяц, но только если вы передаете показания. Если же вы в какой-то момент забыли их передать, то путаницы еще больше.

А в июле пришла квитанция за июль — и в ней данные по воде за июнь. При этом основная часть месяца, до 17 числа, рассчитана по нормативу. Только в августе вы получите квитанцию, где будут учтены показания счетчиков за полный месяц, но только если вы передаете показания. Если же вы в какой-то момент забыли их передать, то путаницы еще больше.

Но в любом случае ничего страшного не случилось, потому что теперь у вас стоит поверенный счетчик и вы легко можете доказать, сколько воды потребляете на самом деле. Расскажу, как действовать.

Как начисляется плата за воду

Платить за воду нужно до 10 числа каждого месяца, если по договору с управляющей компанией или водоканалом не установлен другой срок. Например, в Оренбургской области срок оплаты продлен до 25 числа, а квитанции приходят 10—15 числа. Сроки оплаты и передачи показаний всегда указаны в квитанциях.

ст. 155 ЖК РФ

Платить за воду нужно по счетчикам, а если их нет — по нормативам потребления. Нормативы и тарифы устанавливает региональное правительство. Например, в Томской области норматив потребления холодной воды — 5,1 м³ в месяц на человека.

Например, в Томской области норматив потребления холодной воды — 5,1 м³ в месяц на человека.

ст. 157 ЖК РФ

Расчет по счетчику начинается на следующий день после того, как прибор учета введен в эксплуатацию, — это оформляется актом. Передавать показания надо до 25 числа каждого месяца.

пп. 33, 56(2), 57, 59(2) правил № 354

Если передавать показания счетчика каждый месяц точно 25 числа, то плату за воду будут начислять за период с 25 числа одного месяца до 25 числа другого. Но 25 число — условная дата. Если поставщик воды технически принимает показания в любые другие даты, а вы передаете эти показания, то получите квитанции с другим расчетным периодом.

Например, 25 сентября водоканал подвел итоги, сколько воды вы потратили за сентябрь и какую сумму надо предъявить к уплате. Вы получили квитанцию 10 октября, сразу оплатили ее и в тот же день передали показания счетчика.

Если в октябре вы больше не будете передавать показания, то для расчета водоканал использует показания от 10 числа. В ноябре вам придет квитанция за октябрь, но фактически это будет счет с 25 сентября по 10 октября.

В ноябре вам придет квитанция за октябрь, но фактически это будет счет с 25 сентября по 10 октября.

Поэтому в квитанциях помимо месяцев часто указывают дату, когда переданы показания.

Если вообще не передавать показания счетчика, то плату будут начислять по нормативу исходя из количества прописанных в квартире людей. Если в квартире никто не прописан, то плату рассчитают по количеству собственников. Нормативы редко меняются, так что 25 числа коммунальщики уже точно знают, какие суммы выставлять к уплате.

/stat-schetchik/

Сколько россиян платит за услуги ЖКХ по счетчикам

Если соблюдать все сроки, то уже через неделю после поверки счетчика вам надо было передать его показания. Выглядит странно, но иначе у поставщика так и не появилась информация о расходе воды, и он продолжал начислять платежи по нормативу.

Как проверить расчеты в вашем случае

Общее правило при оформлении купли-продажи квартиры: с момента регистрации сделки за ЖКУ платит новый собственник. То, что вы купили квартиру 1 числа, не означает, что вам выставили квитанцию, в которую вкрались начисления предыдущего хозяина: расчет все равно был по нормативам за месяц целиком. До 17 числа потому, что счетчики не были опломбированы. А с 18 числа и далее потому, что вы, вероятно, не успели передать показания. Но за этот период вам теперь должны сделать перерасчет.

То, что вы купили квартиру 1 числа, не означает, что вам выставили квитанцию, в которую вкрались начисления предыдущего хозяина: расчет все равно был по нормативам за месяц целиком. До 17 числа потому, что счетчики не были опломбированы. А с 18 числа и далее потому, что вы, вероятно, не успели передать показания. Но за этот период вам теперь должны сделать перерасчет.

Вот как разобраться с квитанциями.

/guide/zhkh/

Как оплатить ЖКХ

Уточните, за какие месяцы выставлены платежки. Проверьте, что предыдущие собственники оплатили квитанцию за последний месяц владения квартирой.

Перепроверьте квитанцию, по которой вы заплатили 5000 Р. Возможно, на самом деле это последняя платежка для предыдущего собственника. Период уплаты указан в квитанции. Если вы получили эту квитанцию сразу после покупки квартиры и она действительно за предыдущий месяц, то вы просто заплатили за другого человека.

Что делать? 27. 08.19

08.19

Как списать долг предыдущих собственников за коммунальные услуги?

Позвоните продавцу и попытайтесь получить эти деньги с него. Или просто забудьте: мне кажется нецелесообразным взыскивать такую сумму через суд. Но вообще вы можете добиться исключения чужих долгов со своего лицевого счета, если в договоре нет условия о том, что вы покупаете квартиру с долгами за ЖКУ. Это подтверждает судебная практика. Правда, суммы долга там гораздо больше.

Апелляционные определения Мосгорсуда:

по делу № 33-11694/2019,

по делу № 33-7055/2018

Перепроверьте расчеты. Перейдем к квитанции, которую вы получили в начале второго месяца владения квартирой. В ней указаны тариф и норматив потребления воды, а также количество прописанных. Проверьте, чтобы в квитанции не было лишних прописанных людей. Уточните, когда бывшие собственники и члены их семьи выписались из квартиры.

Возможно, поставщик воды не только до сих пор применяет расчет по нормативу, но и использует неверные данные для этого расчета: считает по числу прежних жильцов. Если это на самом деле так, можно взять справку, где есть даты снятия с учета бывших собственников и членов их семьи. Справку можно отнести в водоканал и потребовать пересчитать плату за те 17 дней, когда считали по нормативу, а прежние жильцы уже выписались.

Если это на самом деле так, можно взять справку, где есть даты снятия с учета бывших собственников и членов их семьи. Справку можно отнести в водоканал и потребовать пересчитать плату за те 17 дней, когда считали по нормативу, а прежние жильцы уже выписались.

Например, водоканал ошибочно считал, что до 17 числа в квартире было прописано двое прежних жильцов, а на самом деле были прописаны только вы. Тогда при цене холодной воды 40 Р за 1 м³ и нормативе потребления 5 м³ в месяц можно вернуть 113 Р. Расчет выглядит так: (2 − 1) × 5 м³ × 40 Р × 17 / 30.

А при цене горячей воды 130 Р за 1 м³ и нормативе потребления 3 м³ в месяц можно вернуть еще 221 Р. Расчет такой же: (2 − 1) × 3 м³ × 130 Р × 17 / 30.

То есть в сумме за горячую и холодную воду вы сможете вернуть 334 Р.

Сообщество 08.06.21

Надо ли хранить платежки за ЖКУ?

Если в квартире никто не был прописан, вернуть ничего не получится: начисления за этот период сделают на собственника, то есть на вас.

Как вам исправить ситуацию

За оставшиеся 13 дней после того, как вам опломбировали счетчик, поставщик воды должен списать все нормативные начисления и пересчитать плату исходя из показаний счетчиков.

Что делать? 28.12.18

В каких случаях делают перерасчет ЖКХ?

Чтобы сделать перерасчет и привести платежи в норму, напишите заявление в водоканал и приложите акт опломбировки счетчиков. Если в нормативной части начислений вы нашли лишних прописанных, то также приложите справку о составе семьи. Поставщик воды учтет показания уже в следующей квитанции и пересчитает плату. Никаких проблем здесь возникнуть не должно.

Первая ваша квитанция, с которой все будет полностью в порядке, — та, которую вы получите в следующем месяце после того, как вовремя, до 25 числа, передадите показания счетчика.

Вот и все. Не забывайте вовремя передавать показания.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Оплата коммунальных услуг в новостройках: когда и сколько начинают платить коммуналку в новом доме — Новостройки

Дом сдан в эксплуатацию, вы получили ключи, зарегистрировали право собственности — и вот вы счастливый владелец квартиры в новом доме. Не успели вы толком пожить в ней, как приходит квитанция на оплату ЖКУ. Рассказываем, как разобраться в платежках, и за что приходится платить еще до фактического переезда в квартиру.

Не успели вы толком пожить в ней, как приходит квитанция на оплату ЖКУ. Рассказываем, как разобраться в платежках, и за что приходится платить еще до фактического переезда в квартиру.

С какого момента начисляется плата за коммуналку

Получить неоплаченный счет за коммуналку можно еще до переезда в новую квартиру. В соответствии со ст. 153 Жилищного кодекса РФ обязанность по оплате услуг ЖКХ возникает после подписания акта приема-передачи.

То есть неважно, живете вы в квартире или нет — если вы имеете право пользоваться жилым помещением, платить придется. Даже если не расходовать электричество, газ и воду, коммунальные платежи в новом доме будут начисляться как минимум за содержание общего имущества и за отопление (в холодное время года).

Каждый месяц до 10 числа россияне обязаны оплачивать счета за коммунальные услуги (если не установлен другой срок). После этого наступает просрочка.

Дата регистрации права собственности на новое жилье тоже не имеет значения. Этот процесс может занять некоторое время, но по закону вы можете заселиться в квартиру до его завершения.

Этот процесс может занять некоторое время, но по закону вы можете заселиться в квартиру до его завершения.

При этом все суммы, которые были начислены с момента ввода дома в эксплуатацию и до подписания акта приема-передачи — это зона ответственности застройщика.

Для взыскания долгов по коммунальным услугам действует общий срок — три года. Это уточняется в п. 41 в Постановлении Пленума Верховного Суда РФ № 22.

Пример. Сергей купил квартиру в новостройке в начале 2021 года, а в октябре дом был сдан в эксплуатацию. Сергей подписал акт приема-передачи 2 декабря. Соответственно, расходы на оплату услуг ЖКХ с октября по ноябрь должен нести застройщик. Сергей обязан оплачивать коммуналку только с декабря.

📌 Читайте также: Получил ключи от квартиры в новостройке: что дальше

Как оформить лицевой счет на квартиру

Итак, вы подписали акт приема-передачи и знаете, что с этого момента обязаны платить за услуги ЖКХ. Теперь нужно зарегистрировать право собственности на квартиру и открыть лицевой счет.

Теперь нужно зарегистрировать право собственности на квартиру и открыть лицевой счет.

Лицевой счет — это индивидуальный номер, который присваивается жилому помещению для начисления жилищно-коммунальных платежей. При условии, что вы первый собственник квартиры в новостройке, лицевой счет нужно открывать самостоятельно.

Рассказываем, что для этого нужно.

Этап 1. Подготовить документы — паспорта собственников, выписку из ЕГРН, акт приема-передачи.

Этап 2. Обратиться в управляющую компанию, которая обслуживает ваш дом. Узнать наименование и адрес своей УК можно в офисе застройщика или найти по адресу дома на сайте «Реформа ЖКХ».

Этап 3. Получить паспорта на счетчики отопления, воды, электроэнергии и оформить акт их ввода через УК. Иногда управляющая компания передает паспорта на приборы учета в момент приемки квартиры. Если этого не произошло, нужно запросить их самостоятельно.

Этап 4. Написать заявление на открытие лицевого счета. Если у управляющей компании заключен договор с ресурсоснабжающими организациями (энергосбытом, водоканалом и другими), в этом случае она выступает посредником между ними и жильцами дома. Для открытия лицевого счета достаточно будет один раз передать заявление и документы в УК. Если дом переведен на «прямые» договора с ресурсниками, то нужно открывать лицевые счета у каждого поставщика услуг отдельно.

Написать заявление на открытие лицевого счета. Если у управляющей компании заключен договор с ресурсоснабжающими организациями (энергосбытом, водоканалом и другими), в этом случае она выступает посредником между ними и жильцами дома. Для открытия лицевого счета достаточно будет один раз передать заявление и документы в УК. Если дом переведен на «прямые» договора с ресурсниками, то нужно открывать лицевые счета у каждого поставщика услуг отдельно.

Вот и все. Квитанцию на оплату услуг ЖКХ ждите в первых числах следующего месяца.

Кто выбирает управляющую компанию в новостройке

Управляющая компания несет ответственность за ремонт и содержание общего имущества в многоквартирном доме (чердаков, подвалов, подъездов, придомовой территории, инженерных коммуникаций). Жильцы обычно сами выбирают УК на общем собрании, но, если речь идет о новостройке, то здесь есть несколько важных нюансов.

📌 Читайте также: Что должна делать управляющая компания?

Дом нужно обслуживать уже с момента его ввода в эксплуатацию, и, поскольку процесс передачи квартир жильцам может длиться до 2 месяцев, то сразу организовать собрание жильцов невозможно. Поэтому выбор первой управляющей компании — это обязанность застройщика. По закону он должен в течение 5 дней после сдачи объекта самостоятельно выбрать УК и заключить с ней договор.

Поэтому выбор первой управляющей компании — это обязанность застройщика. По закону он должен в течение 5 дней после сдачи объекта самостоятельно выбрать УК и заключить с ней договор.

Эта управляющая компания будет обслуживать дом в течение 3 месяцев. Жильцам необязательно подписывать договор с временной УК, но платить за ее услуги все равно придется.

Следующий этап — выбор постоянной управляющей компании. Тут есть два варианта развития событий.

Общее собрание собственников квартир. Жильцы могут сами организовать встречу с соседями и выбрать УК путем голосования. Для принятия решения достаточно 50% голосов. Иногда такие собрания организовывают сами застройщики. Как правило, они предлагают заключить договор с временной управляющей компанией. Соглашаться или нет — решать жильцам.

Открытый конкурс. Если собственники квартир не приняли решение в течение 20 дней с момента ввода дома в эксплуатацию, органы местного самоуправления объявляют конкурс среди УК. Он проводится через 40 дней после объявления. О результатах жильцов уведомляют через 10 дней. Для заключения договора с победившей компанией необязательно идти в офис УК — по закону он вступит в силу автоматически через 2 месяца после проведения конкурса. Если за это время вы не откроете лицевой счет, управляющая компания сделает это сама, после чего вы начнете получать квитанции за услуги ЖКХ. Поменять управляющую компанию жильцы смогут через год.

Он проводится через 40 дней после объявления. О результатах жильцов уведомляют через 10 дней. Для заключения договора с победившей компанией необязательно идти в офис УК — по закону он вступит в силу автоматически через 2 месяца после проведения конкурса. Если за это время вы не откроете лицевой счет, управляющая компания сделает это сама, после чего вы начнете получать квитанции за услуги ЖКХ. Поменять управляющую компанию жильцы смогут через год.

Выбрать квартиру в новостройке

Порядок оплаты

Офисы обслуживания и терминалыОфисы и терминалы

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.040389,30.393572],

city: «Санкт-Петербург»,

adress: «Просвещения пр., д. 67»,

region: ‘Калининский’,

subway: ‘Гражданский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09. 30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.042447,30.389575],

city: «Санкт-Петербург»,

adress: «Просвещения пр., д. 74, к. 2 («Перекресток»)»,

region: ‘Калининский’,

subway: ‘Гражданский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Центр приема платежей’,

hours: ‘ 09.30 — 20.30, без выходных

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60. 031445,30.43494],

city: «Санкт-Петербург»,

adress: «Руставели ул., д. 61А («Лента»)»,

region: ‘Калининский’,

subway: ‘Гражданский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘

031445,30.43494],

city: «Санкт-Петербург»,

adress: «Руставели ул., д. 61А («Лента»)»,

region: ‘Калининский’,

subway: ‘Гражданский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘

‘ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.

00 — 20.00, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.830594,30.211268],

city: «Санкт-Петербург»,

adress: «Ветеранов пр., д. 92»,

region: ‘Кировский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

00 — 20.00, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.830594,30.211268],

city: «Санкт-Петербург»,

adress: «Ветеранов пр., д. 92»,

region: ‘Кировский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.854242,30.214817], city: «Санкт-Петербург», adress: «Ленинский пр.

‘ }, { name: ‘Центр приема платежей’, hours: ‘09.00 — 20.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: true, ear: true, stick: true, disable: true }, { center: [59.852393,30.25357], city: «Санкт-Петербург», adress: «Ленинский пр., д. 118», region: ‘Кировский’, subway: ‘Ленинский проспект’, line: ‘red-line’, items: [ { name: ‘Клиентский зал’, hours: ‘пн — сб: 09.15 — 20.15, перерыв: 13.30 — 14.00, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09. 15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.856903,30.230861],

city: «Санкт-Петербург»,

adress: «М. Жукова пр., д. 30А («Сезон»)»,

region: ‘Кировский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘

‘ }, ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [59.858426,30.

228498],

city: «Санкт-Петербург»,

adress: «М. Жукова пр., д. 31, к. 1 («О’КЕЙ»)»,

region: ‘Красносельский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

228498],

city: «Санкт-Петербург»,

adress: «М. Жукова пр., д. 31, к. 1 («О’КЕЙ»)»,

region: ‘Красносельский’,

subway: ‘Автово’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных‘ }, { name: ‘Центр приема платежей’, hours: ‘10.00 — 21.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.871685,30.258708], city: «Санкт-Петербург», adress: «Стачек пр., д. 67, к. 2», region: ‘Кировский’, subway: ‘Автово’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.

00 — 20.00, вс: выходной

00 — 20.00, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: false }, { center: [59.736911,30.571792], city: «Санкт-Петербург», adress: «Колпино, Трудящихся б-р, д. 12 (ТК «ОКА»)», region: ‘Колпинский’, subway: ‘Звёздная’, line: ‘blue-line’, items: [ { name: ‘Платежный терминал’, hours: ‘

‘ }, ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [59.752643,30.575212], city: «Санкт-Петербург», adress: «Колпино, ул. Финляндская, д. 16-1, лит.

А»,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

А»,

region: ‘Колпинский’,

subway: ‘Звёздная’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной‘, }, { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.929849,30.433853], city: «Санкт-Петербург», adress: «Заневский пр., д. 65/1 («О’КЕЙ»)», region: ‘Красногвардейский’, subway: ‘Ладожская’, line: ‘orange-line’, items: [ { name: ‘Платежный терминал’, hours: ‘08.

00 — 24.00, без выходных

00 — 24.00, без выходных‘ }, { name: ‘Центр приема платежей’, hours: ‘10.00 — 21.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.945779,30.489243], city: «Санкт-Петербург», adress: «Наставников пр., д. 24, к. 1 («Пятерочка»)», region: ‘Красногвардейский’, subway: ‘Ладожская’, line: ‘orange-line’, items: [ { name: ‘Платежный терминал’, hours: ‘08.00 — 23.00, без выходных

‘ }, { name: ‘Центр приема платежей’, hours: ‘09.30 — 20.30, без выходных

‘ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.

95689,30.47752],

city: «Санкт-Петербург»,

adress: «Наставников пр., д. 46, к. 2»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

95689,30.47752],

city: «Санкт-Петербург»,

adress: «Наставников пр., д. 46, к. 2»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.931017,30.409652], city: «Санкт-Петербург», adress: «Новочеркасский пр., д. 37, к.1», region: ‘Красногвардейский’, subway: ‘Новочеркасская’, line: ‘orange-line’, items: [ { name: ‘Платежный терминал’, hours: ‘ пн — сб: 08.

45 — 19.45, вс: выходной

45 — 19.45, вс: выходной‘ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: false }, { center: [59.989811,30.438508], city: «Санкт-Петербург», adress: «Пискаревский пр., д. 59 («Лента»)», region: ‘Красногвардейский’, subway: ‘Площадь Мужества’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘круглосуточно.’ }, ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: false, ear: false, stick: false, disable: false }, { center: [59.949334,30.

465707],

city: «Санкт-Петербург»,

adress: «Ударников пр., д. 19, к. 1»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

465707],

city: «Санкт-Петербург»,

adress: «Ударников пр., д. 19, к. 1»,

region: ‘Красногвардейский’,

subway: ‘Ладожская’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.93481,30.496894], city: «Санкт-Петербург», adress: «Хасанская ул., д. 17, к. 1 («Лента»)», region: ‘Красногвардейский’, subway: ‘Проспект Большевиков’, line: ‘orange-line’, items: [ { name: ‘Платежный терминал’, hours: ‘круглосуточно‘ }, ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: false, ear: false, stick: false, disable: false }, { center: [59.

72353,30.08104],

city: «Санкт-Петербург»,

adress: «Красное Село, ул. Театральная, д. 4»,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

72353,30.08104],

city: «Санкт-Петербург»,

adress: «Красное Село, ул. Театральная, д. 4»,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [59.844082,30.178675], city: «Санкт-Петербург», adress: «П. Германа ул., д. 2 («О’КЕЙ»)», region: ‘Красносельский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘08.00 — 23.00, без выходных

‘ }, { name: ‘Центр приема платежей’, hours: ‘10.

00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.851666,30.093589],

city: «Санкт-Петербург»,

adress: «Петергофское ш., д. 98А («Лента»)»,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.851666,30.093589],

city: «Санкт-Петербург»,

adress: «Петергофское ш., д. 98А («Лента»)»,

region: ‘Красносельский’,

subway: ‘Проспект Ветеранов’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘ }, ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: true, eye: false, ear: false, stick: false, disable: false }, { center: [59.806374,30.162314], city: «Санкт-Петербург», adress: «Таллинское ш., д. 159А («Лента»)», region: ‘Красносельский’, subway: ‘Проспект Ветеранов’, line: ‘red-line’, items: [ { name: ‘Платежный терминал’, hours: ‘круглосуточно

‘ }, ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: true, eye: false, ear: false, stick: false, disable: false }, { center: [59.

997570948218,29.765941101852],

city: «Санкт-Петербург»,

adress: «Кронштадт, пр. Ленина, д. 13, лит. А»,

region: ‘Кронштадтcкий’,

subway: »,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.30 — 19.00, сб, вс: выходной

997570948218,29.765941101852],

city: «Санкт-Петербург»,

adress: «Кронштадт, пр. Ленина, д. 13, лит. А»,

region: ‘Кронштадтcкий’,

subway: »,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.30 — 19.00, сб, вс: выходной‘, }, { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.00 — 21.00, вс: 10.00 — 21.00

‘ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

‘ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [60.19725,29.705337], city: «Санкт-Петербург», adress: «Зеленогорск, пр. Ленина, д. 20а, лит. А», region: ‘Курортный’, subway: ‘Старая Деревня’, line: ‘violet-line’, items: [ { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.

00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: false }, { center: [59.864548,30.315554], city: «Санкт-Петербург», adress: «Бассейная ул., д. 27», region: ‘Московский’, subway: ‘Парк Победы’, line: ‘blue-line’, items: [ { name: ‘Платежный терминал’, hours: ‘ пн — сб: 09.45 — 20.45, вс: выходной

‘ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.45 — 20.45, вс: выходной’ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: true, ear: true, stick: true, disable: false }, { center: [59.

851304,30.350139],

city: «Санкт-Петербург»,

adress: «Космонавтов пр., д. 45, лит. А («О’КЕЙ»)»,

region: ‘Московский’,

subway: »,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

851304,30.350139],

city: «Санкт-Петербург»,

adress: «Космонавтов пр., д. 45, лит. А («О’КЕЙ»)»,

region: ‘Московский’,

subway: »,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных‘ }, { name: ‘Центр приема платежей’, hours: ‘10.00 — 21.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: true, allDay: false, eye: true, ear: true, stick: true, disable: true }, { center: [59.832579,30.350741], city: «Санкт-Петербург», adress: «Ленсовета ул., д. 88», region: ‘Московский’, subway: ‘Звёздная’, line: ‘blue-line’, items: [ { name: ‘Платежный терминал’, hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’ }, { name: ‘Центр приема платежей’, hours: ‘пн — сб: 09.

30 — 20.30, вс: выходной

30 — 20.30, вс: выходной‘ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [59.9302769656,30.3544434305], city: «Санкт-Петербург», adress: «Стремянная ул., д. 21/5, лит. А (вход с ул. Марата)», region: ‘Центральный’, subway: ‘Маяковская’, line: ‘green-line’, items: [ { name: ‘Клиентский зал’, hours: ‘пн -сб: 10.00 до 21.00, вс: выходной’, }, { name: ‘Платежный терминал’, hours: ‘10.00 — 21.00, без выходных’ }, { name: ‘Центр приема платежей’, hours: ‘10.00 — 21.00, без выходных’ } ], visaTerminal: false, visaCenter: false, allWeek: false, allDay: false, eye: false, ear: false, stick: false, disable: false }, { center: [59.

833027,30.414054],

city: «Санкт-Петербург»,

adress: «Бухарестская ул., д. 89, лит. А («Перекресток»)»,

region: ‘Фрунзенский’,

subway: ‘Дунайская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.985135166804,30.328152812978],

city: «Санкт-Петербург»,

adress: «Белоостровская ул., д. 6, лит. А («ГУП ТЭК СПб»)»,

region: ‘Приморский’,

subway: ‘Лесная’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — пт: 09.

833027,30.414054],

city: «Санкт-Петербург»,

adress: «Бухарестская ул., д. 89, лит. А («Перекресток»)»,

region: ‘Фрунзенский’,

subway: ‘Дунайская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.985135166804,30.328152812978],

city: «Санкт-Петербург»,

adress: «Белоостровская ул., д. 6, лит. А («ГУП ТЭК СПб»)»,

region: ‘Приморский’,

subway: ‘Лесная’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — пт: 09. 00 -18.00, сб, вс: выходной’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.808061,30.320692],

city: «Санкт-Петербург»,

adress: «Шереметьевская ул., д. 11, лит. А»,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [59.853989,30.305996],

city: «Санкт-Петербург»,

adress: «Новоизмайловский пр., д. 46, к. 1»,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.

00 -18.00, сб, вс: выходной’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.808061,30.320692],

city: «Санкт-Петербург»,

adress: «Шереметьевская ул., д. 11, лит. А»,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [59.853989,30.305996],

city: «Санкт-Петербург»,

adress: «Новоизмайловский пр., д. 46, к. 1»,

region: ‘Московский’,

subway: ‘Московская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09. 00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.859817,30.467715],

city: «Санкт-Петербург»,

adress: «Бабушкина ул., д. 125 («Лента»)»,

region: ‘Невский (левый берег)’,

subway: ‘Пролетарская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 895502,30.426738],

city: «Санкт-Петербург»,

adress: «О. Берггольц ул., д. 11»,

region: ‘Невский (левый берег)’,

subway: ‘Елизаровская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

895502,30.426738],

city: «Санкт-Петербург»,

adress: «О. Берггольц ул., д. 11»,

region: ‘Невский (левый берег)’,

subway: ‘Елизаровская’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.834564,30.50482],

city: «Санкт-Петербург»,

adress: «Прибрежная ул., д. 11»,

region: ‘Невский (левый берег)’,

subway: ‘Рыбацкое’,

line: ‘green-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09. 15 — 20.15, вс: выходной

15 — 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.909832,30.449535],

city: «Санкт-Петербург»,

adress: «Дальневосточный пр., д. 16 («Лента»)»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 901008,30.46418],

city: «Санкт-Петербург»,

adress: «Дыбенко ул., д. 13, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

901008,30.46418],

city: «Санкт-Петербург»,

adress: «Дыбенко ул., д. 13, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.904207,30.476792],

city: «Санкт-Петербург»,

adress: «Дыбенко ул., д. 25, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Улица Дыбенко’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09. 15 — 20.15, вс: выходной

15 — 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.922995,30.481266],

city: «Санкт-Петербург»,

adress: «Коллонтай ул., д. 28, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 911823,30.469471],

city: «Санкт-Петербург»,

adress: «Подвойского ул., д. 16, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — сб: 09.30 — 20.15, перерыв: 14.00 — 14.30, вс: выходной

911823,30.469471],

city: «Санкт-Петербург»,

adress: «Подвойского ул., д. 16, к. 1»,

region: ‘Невский (правый берег)’,

subway: ‘Проспект Большевиков’,

line: ‘orange-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — сб: 09.30 — 20.15, перерыв: 14.00 — 14.30, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.30 — 20.15, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.15, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.962633,30.291137],

city: «Санкт-Петербург»,

adress: «Б. Зеленина ул., д. 17, лит. А»,

region: ‘Петроградский’,

subway: ‘Чкаловская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.00 — 20.00, вс: выходной

А»,

region: ‘Петроградский’,

subway: ‘Чкаловская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ пн — сб: 09.00 — 20.00, вс: выходной

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.956665,30.301055],

city: «Санкт-Петербург»,

adress: «Введенская ул., д. 5/13»,

region: ‘Петроградский’,

subway: ‘Горьковская’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08. 45 — 19.45, вс: выходной

45 — 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: false },

{

center: [59.967579,30.305385],

city: «Санкт-Петербург»,

adress: «Ординарная ул., д. 19»,

region: ‘Петроградский’,

subway: ‘Петроградская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 08.45 — 19.45, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.869463,29. 828146],

city: «Санкт-Петербург»,

adress: «Петергоф, Гостилицкое ш., д. 58, лит. А»,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

828146],

city: «Санкт-Петербург»,

adress: «Петергоф, Гостилицкое ш., д. 58, лит. А»,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.876436,29.918516],

city: «Санкт-Петербург»,

adress: «Петергоф, ул. Константиновская, д. 8, лит. А»,

region: ‘Петродворцовый’,

subway: ‘Ленинский проспект’,

line: ‘red-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 08. 00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.000025,30.270485],

city: «Санкт-Петербург»,

adress: «Богатырский пр., д. 13А («О’КЕЙ»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: true,

disable: true },

{

center: [60. 003147,30.228246],

city: «Санкт-Петербург»,

adress: «Богатырский пр., д. 42 («О’КЕЙ»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

003147,30.228246],

city: «Санкт-Петербург»,

adress: «Богатырский пр., д. 42 («О’КЕЙ»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 24.00, без выходных

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘10.00 — 21.00, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.022386,30.293428],

city: «Санкт-Петербург»,

adress: «Вербная ул., д. 21, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Удельная’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09. 30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.005392,30.282702],

city: «Санкт-Петербург»,

adress: «Испытателей пр., д. 19, к. 2»,

region: ‘Приморский’,

subway: ‘Пионерская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

30 – 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.005392,30.282702],

city: «Санкт-Петербург»,

adress: «Испытателей пр., д. 19, к. 2»,

region: ‘Приморский’,

subway: ‘Пионерская’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [60.006587110358,30.262165912688],

city: «Санкт-Петербург»,

adress: «Комендантский пр. , д. 11″,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘ пн — сб: 09.30 — 20.30, перерыв: 13.30 — 14.00, вс: выходной

, д. 11″,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘ пн — сб: 09.30 — 20.30, перерыв: 13.30 — 14.00, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн- сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн- сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.03922,30.239538],

city: «Санкт-Петербург»,

adress: «Парашютная ул., д. 60, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09. 30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.998661,30.237355],

city: «Санкт-Петербург»,

adress: «Планерная ул., д. 17, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.998661,30.237355],

city: «Санкт-Петербург»,

adress: «Планерная ул., д. 17, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Комендантский проспект’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.984629,30.226046],

city: «Санкт-Петербург»,

adress: «Савушкина ул. , д. 112, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

, д. 112, лит. А («Лента»)»,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.987048403196,30.226258296325],

city: «Санкт-Петербург»,

adress: «Савушкина ул., д. 123, к. 1»,

region: ‘Приморский’,

subway: ‘Старая Деревня’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно‘

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.15 — 20.15, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 724138,30.411898],

city: «Санкт-Петербург»,

adress: «Пушкин, Октябрьский б-р, д. 16, лит. А»,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

724138,30.411898],

city: «Санкт-Петербург»,

adress: «Пушкин, Октябрьский б-р, д. 16, лит. А»,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Клиентский зал’,

hours: ‘пн — пт: 10.00 — 18.30, сб, вс: выходной

‘,

},

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, перерыв: 13.00 — 13.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.798656,30.399223],

city: «Санкт-Петербург»,

adress: «Шушары, Московское ш., д. 16А («Лента»)»,

region: ‘Пушкинский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 829023979965,30.377969354491],

city: «Санкт-Петербург»,

adress: «Балканская пл., д. 5, лит. Я (ТК «Астра»)»,

region: ‘Фрунзенский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

829023979965,30.377969354491],

city: «Санкт-Петербург»,

adress: «Балканская пл., д. 5, лит. Я (ТК «Астра»)»,

region: ‘Фрунзенский’,

subway: ‘Купчино’,

line: ‘blue-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.869065,30.368563],

city: «Санкт-Петербург»,

adress: «Будапештская ул., д. 11»,

region: ‘Фрунзенский’,

subway: ‘Международная’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09. 00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

00 — 20.00, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.00 — 20.00, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.849754,30.397974],

city: «Санкт-Петербург»,

adress: «Бухарестская ул., д. 69, лит. А («Лента»)»,

region: ‘Фрунзенский’,

subway: ‘Проспект Славы’,

line: ‘violet-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘круглосуточно

‘

},

{

name: ‘Центр приема платежей’,

hours: ‘09.30 — 20.30, без выходных’

}

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: true,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59. 944143,30.361988],

city: «Санкт-Петербург»,

adress: «Кирочная ул., д. 30»,

region: ‘Центральный’,

subway: ‘Чернышевская’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

944143,30.361988],

city: «Санкт-Петербург»,

adress: «Кирочная ул., д. 30»,

region: ‘Центральный’,

subway: ‘Чернышевская’,

line: ‘red-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной’

},

{

name: ‘Центр приема платежей’,

hours: ‘пн — сб: 09.30 — 20.30, вс: выходной

‘

}

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: true,

ear: true,

stick: true,

disable: true },

{

center: [59.474125,33.844325],

city: «Бокситогорск»,

adress: «Бокситогорск, ул. Советская, д. 12″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.962709,34.027392],

city: «Важины»,

adress: «Важины, ул. Школьная, д. 6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.450326,29.486669],

city: «Волосово»,

adress: «Волосово, пр. Вингиссара, д. 89″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

Вингиссара, д. 89″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.903828,32.355807],

city: «Волхов»,

adress: «Волхов, ул. Волгоградская, д. 1, к. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 019666,30.649502],

city: «Всеволожск»,

adress: «Всеволожск, Октябрьский пр., д. 89 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

019666,30.649502],

city: «Всеволожск»,

adress: «Всеволожск, Октябрьский пр., д. 89 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.019666,30.649502],

city: «Всеволожск»,

adress: «Всеволожск, Октябрьский пр., д. 89″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc. ru

ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.715703,28.74873],

city: «Выборг»,

adress: «Выборг, ул. Железнодорожная, д. 2 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60.714475,28.730521],

city: «Выборг»,

adress: «Выборг, ул. Северный Вал, д. 3″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.548281,30.096778],

city: «Гатчина»,

adress: «Гатчина, ул. Старая дорога, д. 2″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.558349,30.127887],

city: «Гатчина»,

adress: «Гатчина, ул. Чкалова, д. 23″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

Чкалова, д. 23″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.500474,34.657767],

city: «Ефимовский»,

adress: «Ефимовский, 1 микрорайон, д. 11а»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 371805,28.607829],

city: «Кингисепп»,

adress: «Кингисепп, ул. Воровского, д. 3″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.366569,28.618968],

city: «Кингисепп»,

adress: «Кингисепп, ул. М. Гражданская, д. 4″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

371805,28.607829],

city: «Кингисепп»,

adress: «Кингисепп, ул. Воровского, д. 3″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.366569,28.618968],

city: «Кингисепп»,

adress: «Кингисепп, ул. М. Гражданская, д. 4″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 44464,32.024985],

city: «Кириши»,

adress: «Кириши, пр. Героев, д. 16″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

44464,32.024985],

city: «Кириши»,

adress: «Кириши, пр. Героев, д. 16″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.454337,32.023574],

city: «Кириши»,

adress: «Кириши, ул. Комсомольская, д. 3 «,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 884451,30.992776],

city: «Кировск»,

adress: «Кировск, б-р Партизанской Славы, д. 5″,

region: »,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.884266,30.989353],

city: «Кировск»,

adress: «Кировск, ул. Энергетиков, д. 6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

884451,30.992776],

city: «Кировск»,

adress: «Кировск, б-р Партизанской Славы, д. 5″,

region: »,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.884266,30.989353],

city: «Кировск»,

adress: «Кировск, ул. Энергетиков, д. 6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘ Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59. 619989,30.390258],

city: «Коммунар»,

adress: «Коммунар, ул. Гатчинская, д. 12″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

619989,30.390258],

city: «Коммунар»,

adress: «Коммунар, ул. Гатчинская, д. 12″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [61.125216,29.876888],

city: «Кузнечное»,

adress: «Кузнечное, ул. Молодежная, д. 10, лит. А»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘08.00 — 20.00, без выходных

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: true,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [60. 738554,33.538853],

city: «Лодейное Поле»,

adress: «Лодейное Поле, ул. Ульяновская, д. 15, к. 1″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

738554,33.538853],

city: «Лодейное Поле»,

adress: «Лодейное Поле, ул. Ульяновская, д. 15, к. 1″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

‘

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [59.915089,29.771327],

city: «Ломоносов»,

adress: «Ломоносов, Дворцовый пр., д. 22а»,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ЕИРЦ ЛО». Актуальный режим работы офиса на сайте epd47. ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{

center: [58.738229,29.845187],

city: «Луга»,

adress: «Луга, Железнодорожная ул., д. 2/6″,

region: ‘Другой город’,

subway: »,

line: ‘orange-line’,

items: [

{

name: ‘Платежный терминал’,

hours: ‘Терминал установлен в клиентском офисе АО «ПСК». Актуальный режим работы офиса на сайте pesc.ru

ru’

},

],

visaTerminal: false,

visaCenter: false,

allWeek: false,

allDay: false,

eye: false,

ear: false,

stick: false,

disable: false },

{