Показатели эффективности использования оборотного капитала — Новости металлургии

Металлоснабжение и сбыт

Switch to English

Объявления

Куплю 12 Продам 0

- 89622428202 КУПЛЮ DANFOSS ДАНФОСС КЛАПАНА, БАЛАНСИРОВОЧНЫЕ КЛАПА…

- Куплю дорого металлорежущий инструмент (свёрла, метчики, пла

- Куплю. Дорого шпунтa Лaрсeнa новые с хранением и бу (Л4, Л5, Л5-УМ, VL605, VL…

- Куплю. Дорого шпунтa Лaрсeнa новые с хранением и бу (Л4, Л5, Л5-УМ, VL605, VL…

- Куплю. Дорого шпунтa Лaрсeнa новые с хранением и бу (Л4, Л5, Л5-УМ, VL605, VL…

- Куплю дробилки б/у и новые

- 89622428202 КУПЛЮ DANFOSS ДАНФОСС КЛАПАНА, БАЛАНСИРОВОЧНЫЕ КЛАПА…

- Куплю danfoss данфосс дорого тел 8909 166 16 21

- Куплю danfoss данфосс дорого тел 8909 166 16 21

Все объявления

Поставщики

- 02 ноября

- АЭМ-технологии(Санкт-Петербург)

- Энергоальянс-Урал(Екатеринбург)

- Галактика(Подольск)

- Егоза Новосибирск(Новосибирск)

- ЛенСтальКанат(Санкт-Петербург)

- МВ ГРУПП, Производственная компания(Долгопрудный)

- Белоярский трубный завод(Екатеринбург)

- Глобал Транс Альянс(Москва)

- 01 ноября

- Метизный Союз(Краснодар)

- Русская Промышленная Компания(Москва)

Справочник «Металлургия. Металлопоставки. Россия.»

Металлопоставки. Россия.»

Добавить компанию

Экономика | 06 июля 2012 г. | 07:11

Показатели эффективности использования оборотных средств европейских компаний в 2011 году остались неизменными по сравнению с 2010 годом, а американских компаний, наоборот, улучшились. При этом ключевой показатель оборачиваемость денежных средств (C2C) снизился на 3% в США и остался неизменным в Европе. Об этом свидетельствуют данные последнего ежегодного исследования компании «Эрнст энд Янг» по вопросам управления оборотным капиталом «Деньги без движения. 2012» (All tied up 2012).

Несмотря на некоторое улучшение показателей эффективности использования оборотных средств в США и отсутствие их динамики в Европе, денежные средства компаний, принявших участие в исследовании (в общем объеме 1,2 трлн. долл. США) по-прежнему остаются связанными в оборотном капитале, что нам представляется неразумным. Эта сумма составляет почти 7% от объема продаж этих компаний, как и год назад.

Высвобождайте денежные средства сейчас, чтобы не жаловаться впоследствии

Джон Моррис, руководитель группы «Эрнст энд Янг» по вопросам управления оборотным капиталом в регионе Ближнего Востока, Индии и Африки: «Несмотря на признаки появляющейся уверенности в перспективах глобальной экономики, макроэкономическая неопределенность в Европе заставляет многие компании и финансовые институты проявлять осторожность в вопросах финансирования и роста.

Для компаний настало время критически анализировать показатели эффективности использования оборотных средств и разрабатывать эффективные стратегии высвобождения излишков денежных средств, связанных в оборотном капитале. Это необходимо для сокращения чистой задолженности, мобилизации финансирования или трансформации бизнеса, или даже выплат акционерам».

Европа и США

В 2011 году разрыв в показателях общей эффективности использования оборотных средств между Европой и США увеличился, что свидетельствует о смене тенденции, наблюдавшейся в течение предыдущих двух лет, когда этот разрыв сокращался. Компании в США по-прежнему демонстрируют гораздо более низкий уровень оборотного капитала. Коэффициент C2C на 10% ниже, чем в Европе, благодаря высокой оборачиваемости запасов (объем запасов на 15% ниже, чем в Европе).

Компании в США по-прежнему демонстрируют гораздо более низкий уровень оборотного капитала. Коэффициент C2C на 10% ниже, чем в Европе, благодаря высокой оборачиваемости запасов (объем запасов на 15% ниже, чем в Европе).

В Европе наблюдается снижение показателя C2C компаний: лишь 49% респондентов сообщают о его повышении, что свидетельствует о резком снижении по сравнению с уровнем 2010 года (57%). Немного выше доля компаний, указавших на улучшение ситуации с дебиторской и кредиторской задолженностью (50% в каждом случае), по сравнению с компаниями, где улучшились показатели оборачиваемости запасов (42%).

В США 54% компаний, участвовавших в исследовании, отметили повышение коэффициента C2C в 2011 году по сравнению с 2010 годом (53%). Большинство американских компаний сообщили об улучшении ситуации с дебиторской задолженностью (56%) и запасами (52%) и лишь 44% отметили улучшение в отношении кредиторской задолженности.

Джон Моррис отмечает: «Несмотря на потребность и желание со стороны европейских компаний улучшить показатели использования денежных средств, им приходится учитывать ряд ключевых факторов для достижения этой цели. Несмотря на то, что усовершенствованные финансовые технологии могут обеспечить оптимизацию показателей, волатильность спроса, риск неплатежей со стороны клиентов, недостаточно диверсифицированные и менее гибкие цепочки поставок, проблемы удаленности в связи с созданием центров корпоративных услуг, а также широкая география деятельности компаний означают, что менеджерам необходимо быть более находчивыми и использовать комплексные подходы для устойчивого высвобождения денежных средств».

Несмотря на то, что усовершенствованные финансовые технологии могут обеспечить оптимизацию показателей, волатильность спроса, риск неплатежей со стороны клиентов, недостаточно диверсифицированные и менее гибкие цепочки поставок, проблемы удаленности в связи с созданием центров корпоративных услуг, а также широкая география деятельности компаний означают, что менеджерам необходимо быть более находчивыми и использовать комплексные подходы для устойчивого высвобождения денежных средств».

Ситуация в отдельных секторах

В отличие от предыдущих двух лет разрыв в показателях эффективности использования оборотного капитала между цикличными отраслями (например, поставки автокомпонентов, химическая промышленность, диверсифицированные промышленное производство, полупроводники и сталь) и нецикличными отраслями (например, пищевая промышленность, розничная торговля продуктами питания и розничная торговля широким смешанным ассортиментом, а также фармацевтическая промышленность) сократился в 2011 году, поскольку цикличные отрасли вернулись к более традиционному пути развития после глобального спада 2008 года.

По мере сокращения разрыва между цикличными и нецикличными отраслями, в последнем квартале 2011 года усиливалось расхождение показателей эффективности использования оборотного капитала в различных отраслях между США и Европой вследствие колебаний валютного курса и различия в моделях роста. Показатели эффективности использования оборотного капитала компаний пищевой промышленности, розничной торговли продуктами питания и розничной торговли широким смешанным ассортиментом, фармацевтической, химической и полупроводниковой промышленности в Европе значительно хуже, чем в США. Однако в нефтяной промышленности как в Европе, так и в США отмечено существенное улучшение показателей эффективности использования оборотного капитала.

Совершенствование управления оборотным капиталом

Это замедление темпов в глобальном масштабе дает основание предположить, что некоторые возможности для повышения эффективности использования оборотного капитала уже использованы, однако компании в ответ на трудные рыночные условия концентрируют внимание на управлении оборотным капиталом и корректировке подхода к управлению запасам.

«Учитывая повышение сложности продуктов, высокие цены на сырьевые товары и расширение путем выхода на новые рынки в новых географических регионах, что усиливает давление на цепочки поставок, компаниям необходимо радикальное улучшение ситуации в вопросах использования оборотного капитала. Многие компании обращают внимание на показатели движения оборотного капитала лишь в основные отчетные периоды (конец квартала и года) и не используют большой потенциал высвобождения денежных средств путем обеспечения ритмичности в разрезе месяцев и даже недель», — заключает Джон Моррис.

Александр Ерофеев, партнер компании «Эрнст энд Янг», руководитель отдела реструктуризации в СНГ: «Ведущие компании во всех секторах экономики и регионах продолжают работу по повышению отдачи оборотного капитала. Это не удивляет, учитывая неспокойную ситуацию на финансовых рынках и связанную с этим потребность в концентрации внимания реального сектора экономики вопросам обеспечения денежных потоков и сокращения зависимости от заимствований. Однако, как показывают результаты исследования, все сливки уже собраны и дальнейшее улучшение структуры оборотного капитала требует комплексного подхода и анализа возможностей, возникающих в рамках всех направлений бизнеса. Это также полностью относится к российским компаниям, многие из которых до последнего времени концентрировали свое внимание лишь на отдельных областях управления оборотным капиталом, например оптимизации условий работы с поставщиками путем давления. Я уверен, что при более продуманном и структурированном подходе потенциальный прирост объема высвобождаемых денежных средств в России может превысить 7% от продаж, по данным отчета ЭЯ».

Это не удивляет, учитывая неспокойную ситуацию на финансовых рынках и связанную с этим потребность в концентрации внимания реального сектора экономики вопросам обеспечения денежных потоков и сокращения зависимости от заимствований. Однако, как показывают результаты исследования, все сливки уже собраны и дальнейшее улучшение структуры оборотного капитала требует комплексного подхода и анализа возможностей, возникающих в рамках всех направлений бизнеса. Это также полностью относится к российским компаниям, многие из которых до последнего времени концентрировали свое внимание лишь на отдельных областях управления оборотным капиталом, например оптимизации условий работы с поставщиками путем давления. Я уверен, что при более продуманном и структурированном подходе потенциальный прирост объема высвобождаемых денежных средств в России может превысить 7% от продаж, по данным отчета ЭЯ».

Источник: ИИС «Металлоснабжение и сбыт»

Просмотров: 564

Если вы нашли ошибку в тексте, вы можете уведомить об этом администрацию сайта, выбрав текст с ошибкой и нажатием кнопок

Популярные новости

Канада требует ухода китайцев из национального бизнеса по добыче стратегических металлов

Китайский экспорт алюминия продолжает сокращаться

Американская Novelis построит завод по рециклингу алюминия в Корее

Китай сократил импорт меди

Австралийская компания развивает медно-золотой проект

Steel Dynamics построит завод по производству алюминиевого проката в штате Миссисипи

Подписка на новости

Опрос МСС

7-11 ноября пройдет Неделя металлов в Москве и выставка Металл-Экспо’2022. Как вы планируете организовать в них свое участие?

Как вы планируете организовать в них свое участие?

- Наши сотрудники посетят выставку для встреч с металлургами и поставщиками 63 (30,58%)

- В этом году по геополитическим причинам мы не сможем принять участие в Металл-Экспо 53 (25,73%)

- Мы представим на нашем стенде свою продукцию и новые возможности посетителям выставки 47 (22,82%)

- Мы примем участие в ряде мероприятий деловой программы форума и посетим выставку 43 (20,87%)

- Всего голосов: 206

- Завершенные опросы

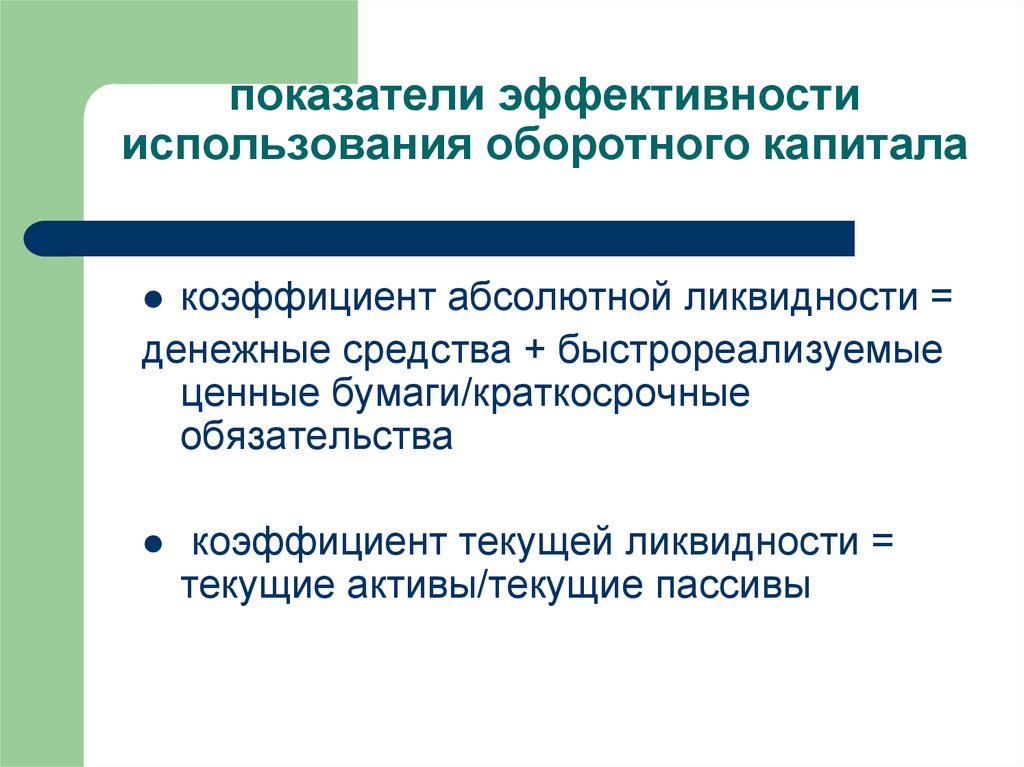

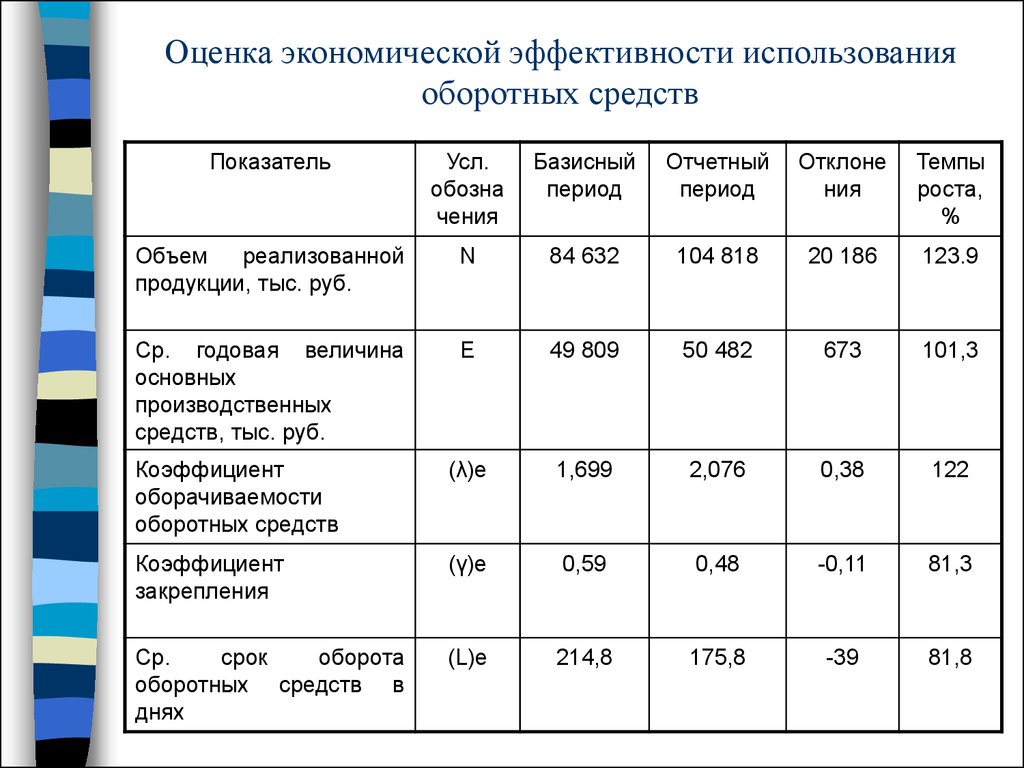

Эффективность использования оборотного капитала и показатели его оценки

Ишкинин Айгиз Робертович1, Фаизова Эльвира Фирзатовна2, Ганюта Ольга Николаевна3

1Стерлитамакский филиал Башкирского государственного университета, студент-магистр экономического факультета

2Стерлитамакский филиал Башкирского государственного университета, кандидат экономических наук, доцент кафедры экономики и управления

3Стерлитамакский филиал Башкирского государственного университета, кандидат экономических наук, доцент кафедры экономической теории и анализа

Аннотация

В представленной статье рассматривается механизм эффективности использования оборотного капитала. Также в исследовании приводятся основные показатели, которые характеризуют эффективность использования активов.

Также в исследовании приводятся основные показатели, которые характеризуют эффективность использования активов.

Ключевые слова: капитал, оборачиваемость, оборотные средства, управление предприятием, эффективность использования

Библиографическая ссылка на статью:

Ишкинин А.Р., Фаизова Э.Ф., Ганюта О.Н. Эффективность использования оборотного капитала и показатели его оценки // Экономика и менеджмент инновационных технологий. 2019. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2019/06/16580 (дата обращения: 07.10.2022).

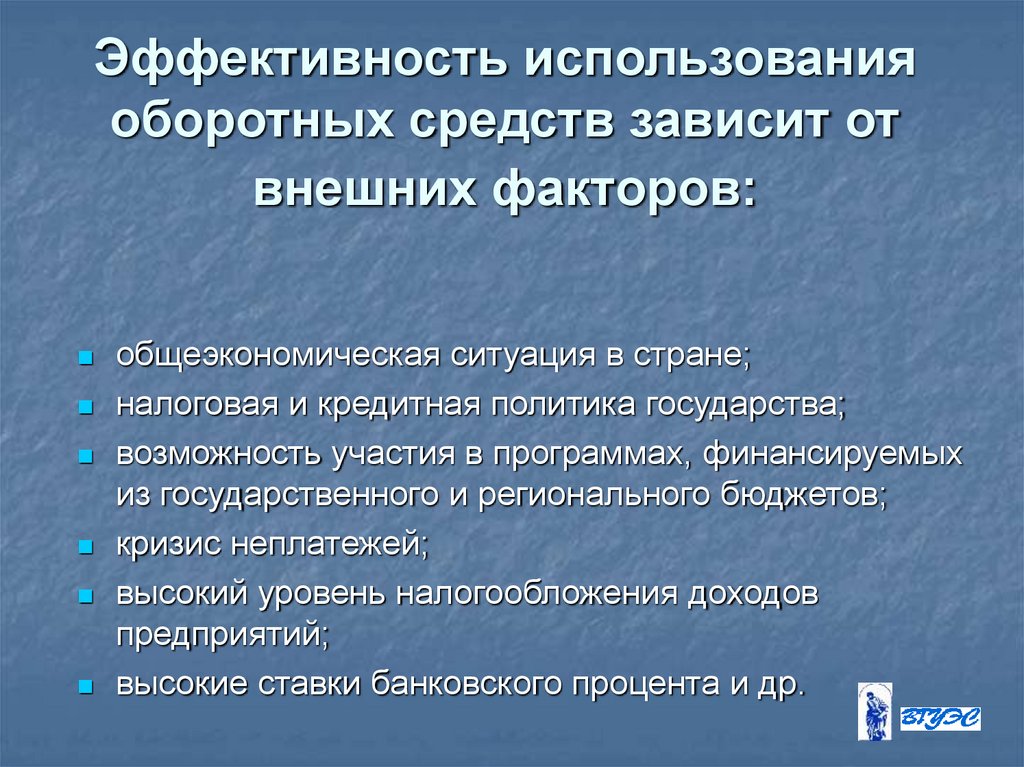

Эффективность использования оборотного капитала в большинстве случаев зависит от некоторых факторов, среди которых можно обозначить внутренние и внешние. Среди внешних факторов целесообразно отметить такие, как экономическая ситуация в государстве, специфика налогового режима, системы налогообложения, характер кредитования в государстве, уровень процентной ставки, возможность участия в программах, которые финансируются из бюджета государства [1, с. 584].

584].

Увеличение эффективности использования оборотного капитала гарантируется посредством ускорения их оборачиваемости на различных стадиях процесса производства. Действенная организация и оптимизация производственных запасов считается магистральным условием возрастания эффективности использования оборотного капитала. Среди ключевых путей минимизации излишних производственных запасов можно обозначить: оптимальное использование, избавление от излишних запасов, совершенствование нормирования, модернизация организации поставки и использования и пр. Большая роль принадлежит и совершенствованию организации складского учета.

Минимизация продолжительности пребывания оборотных активов на стадии незавершенного производства может быть достигнута посредством модернизации организации производства, модернизации технологического процесса, оптимального использования основных средств, экономии по различным стадиям движения оборотного капитала. Существенными процессами сокращения вложений оборотных активов в сферу обращения являются эффективная организация сбыта готовых товаров, использование прогрессивных форм расчетов, эффективный механизм оформления документов и ускорении ее движения, строгая дисциплина по расчётам и обязательствам [2, с. 641].

641].

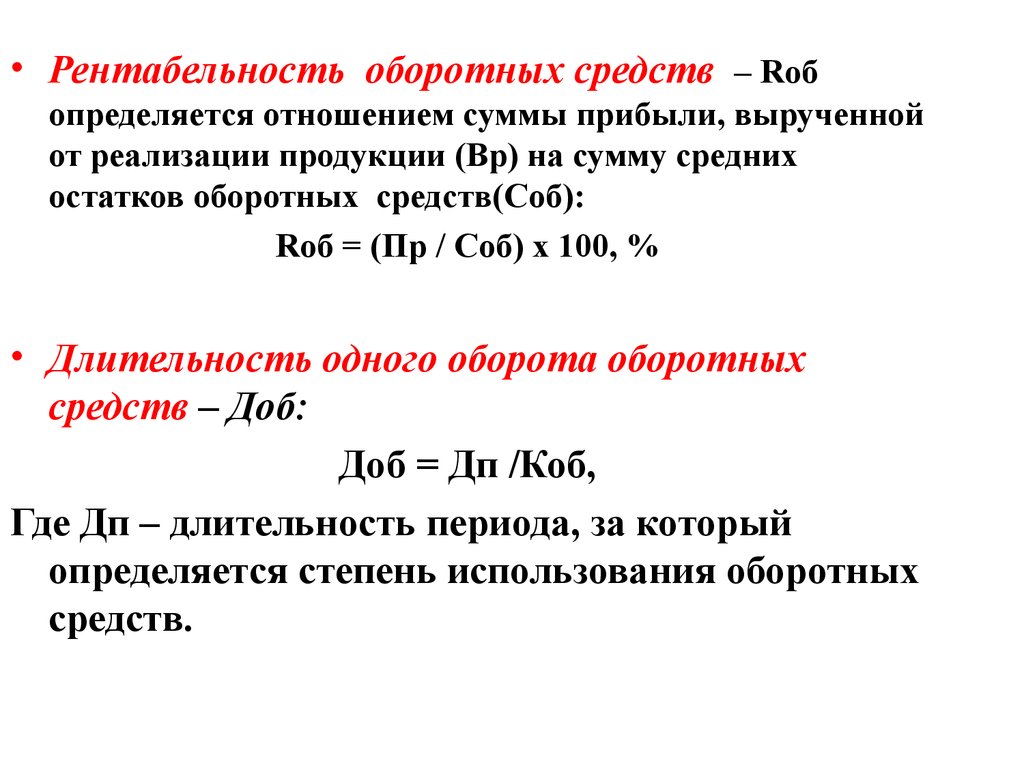

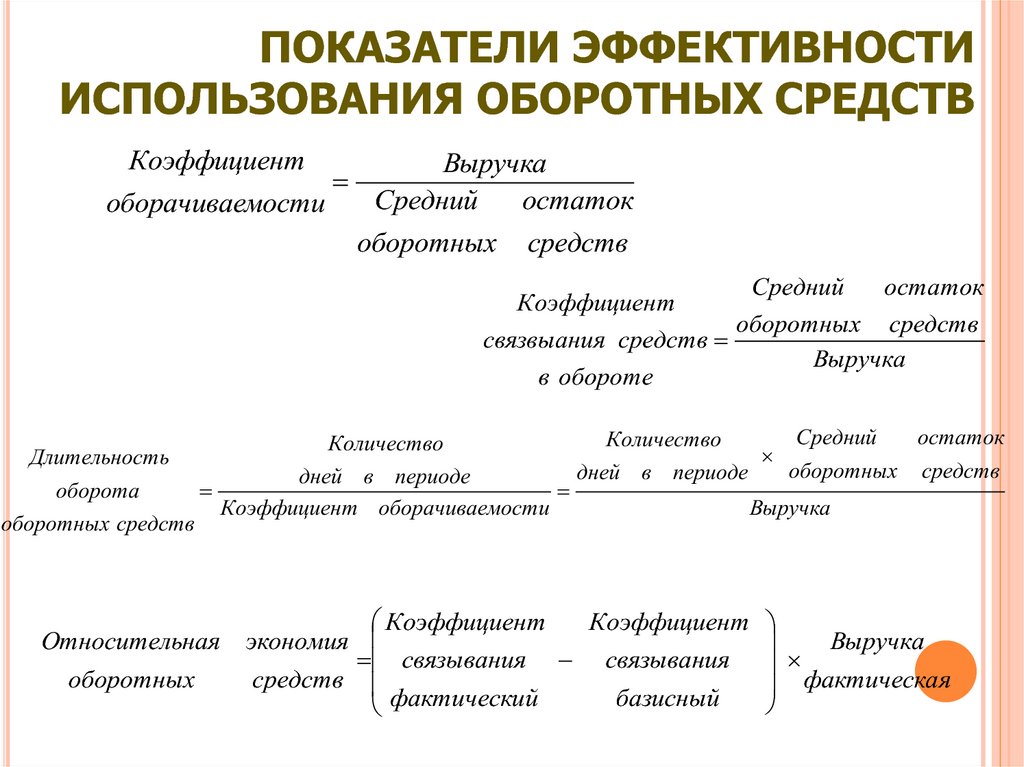

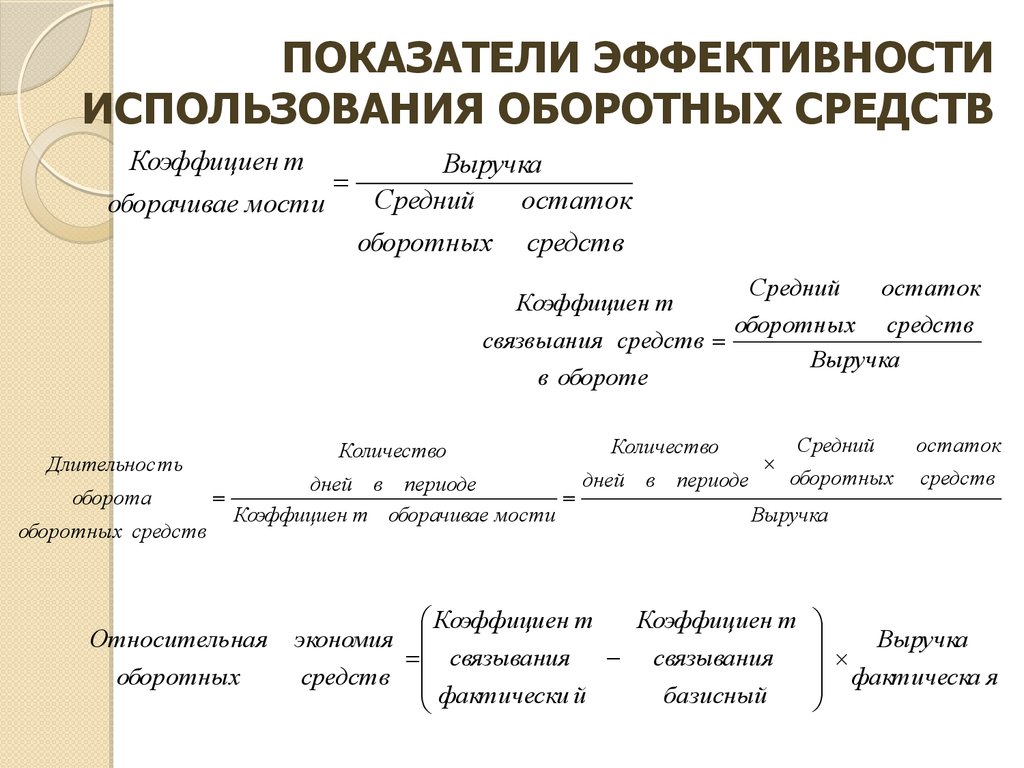

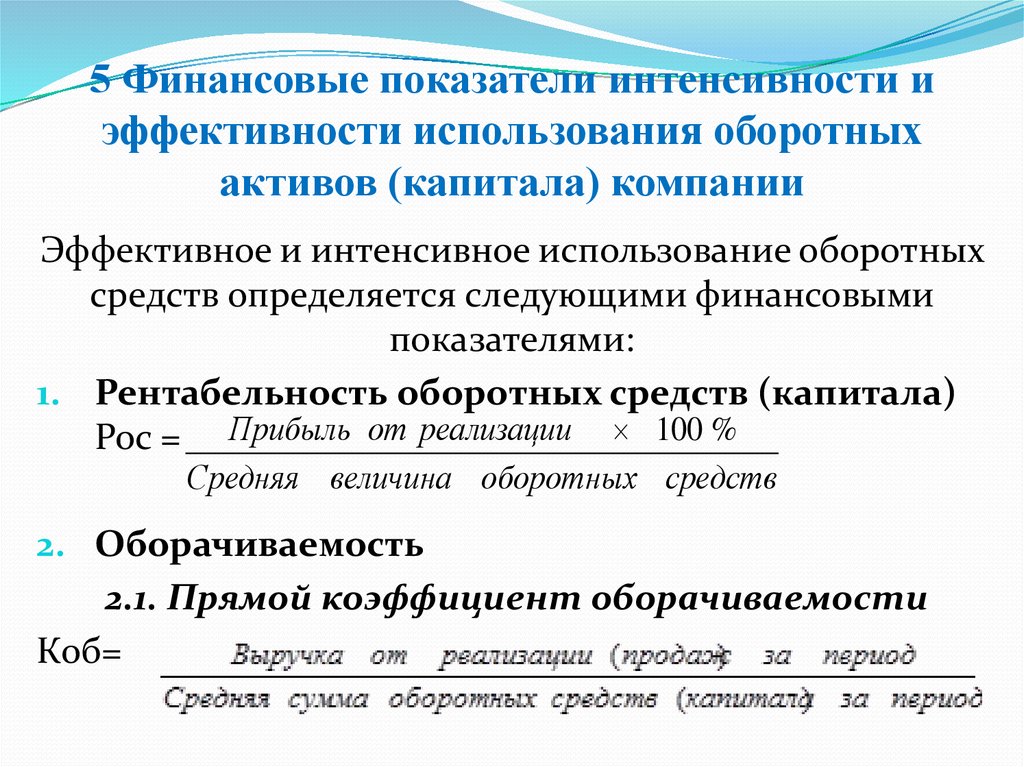

В качестве обобщающего показателя, характеризующего эффективность использования оборотных средств выступает коэффициент рентабельности, который рассчитывается как отношение прибыли от реализации продукции к средней величине оборотных средств. Данный показатель характеризует прибыль, которую предприятие получает на каждый рубль оборотного актива, и отображает финансовую эффективность работы фирмы, поскольку именно оборотные активы обеспечивает оборот всех ресурсов.

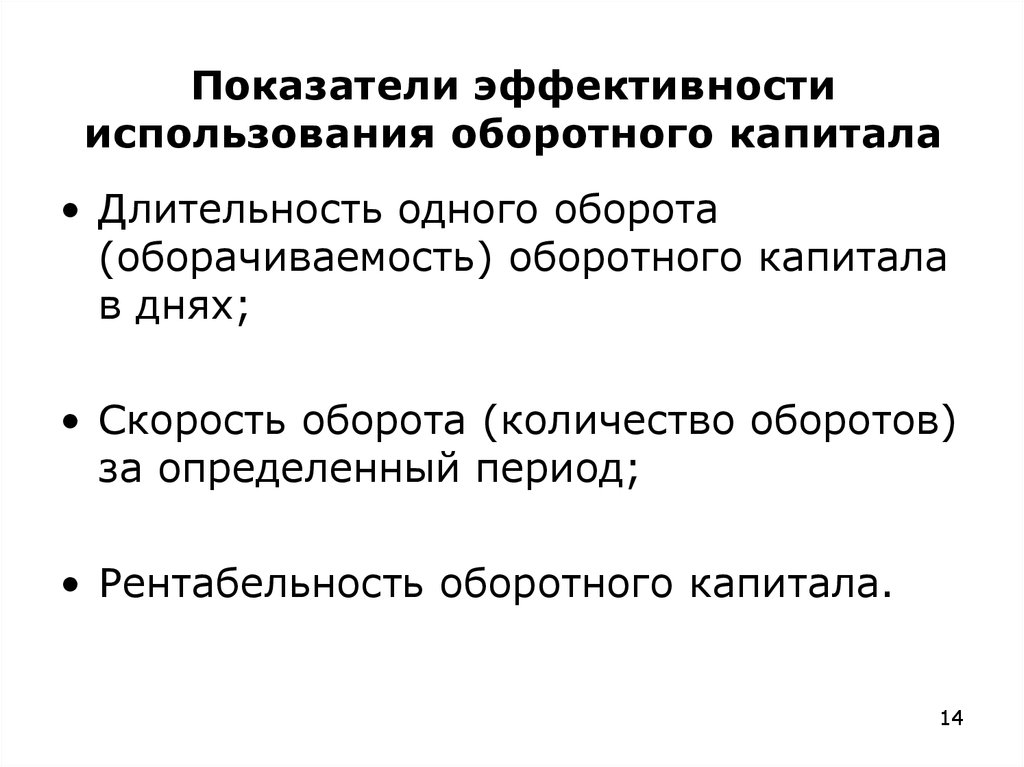

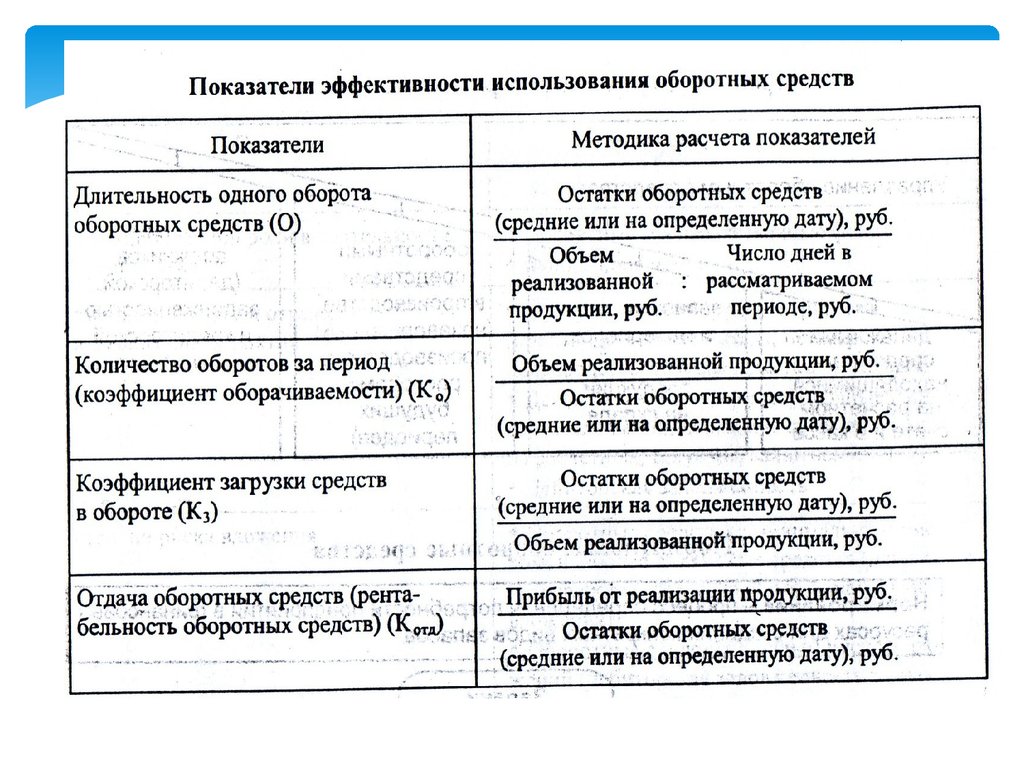

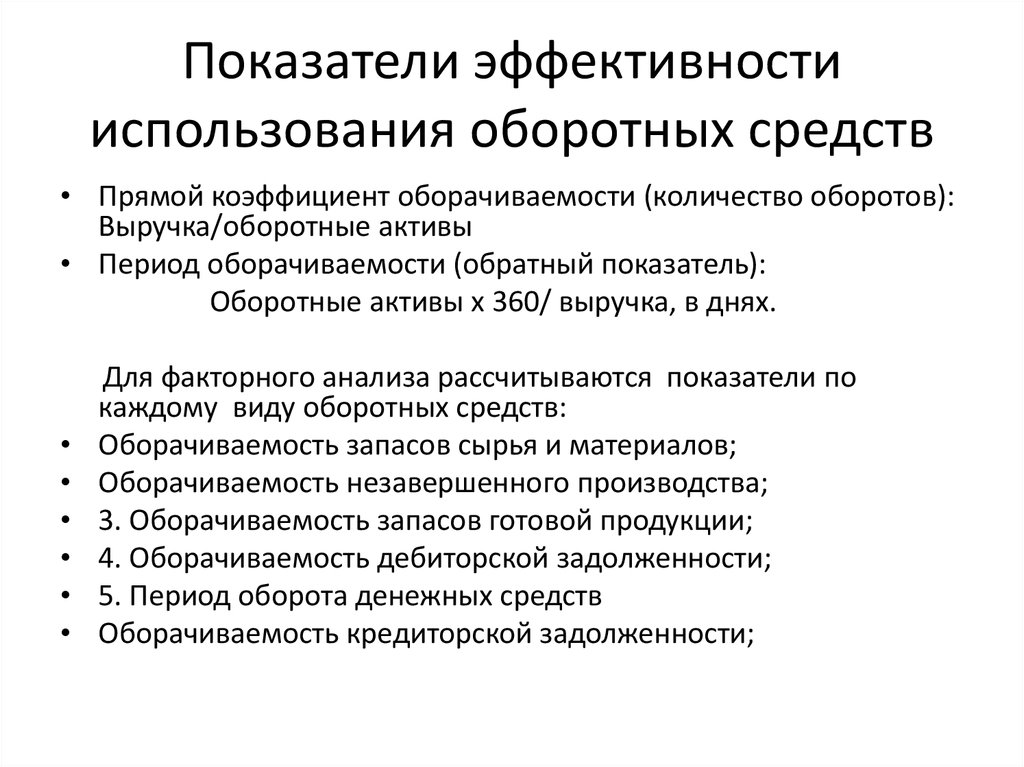

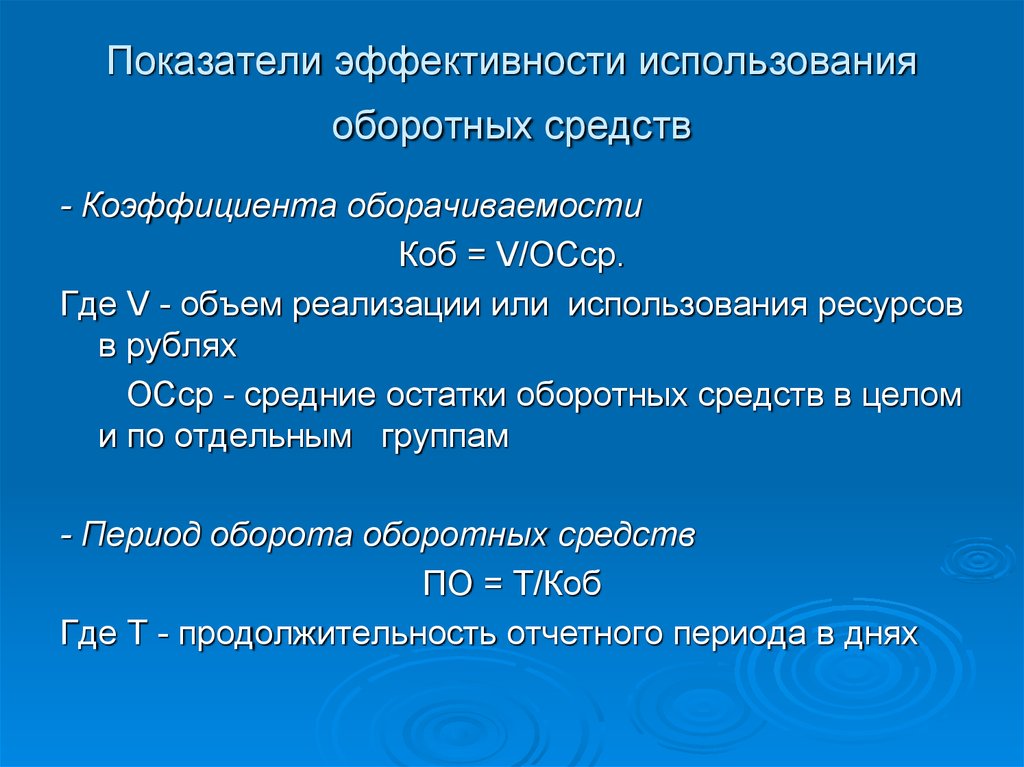

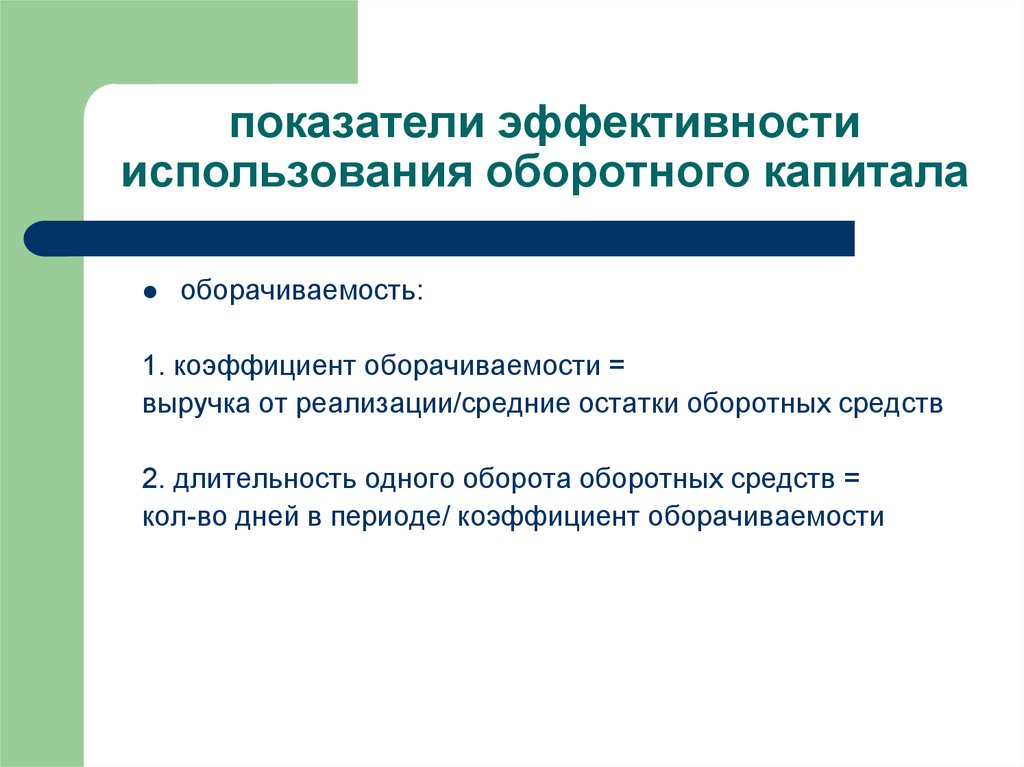

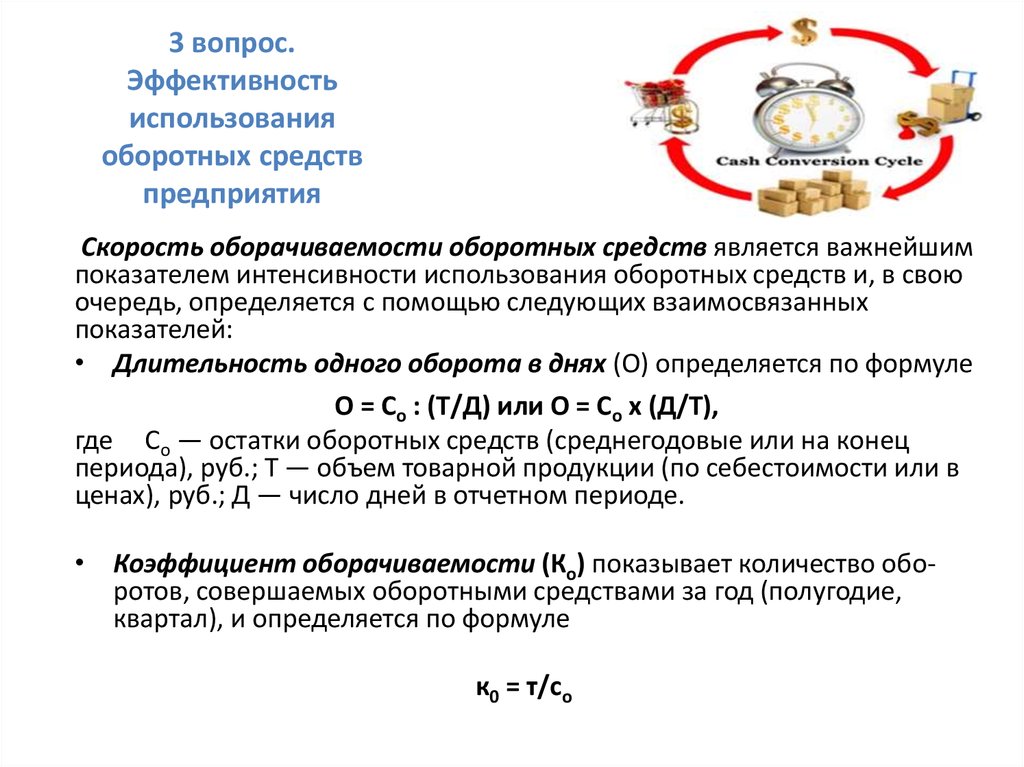

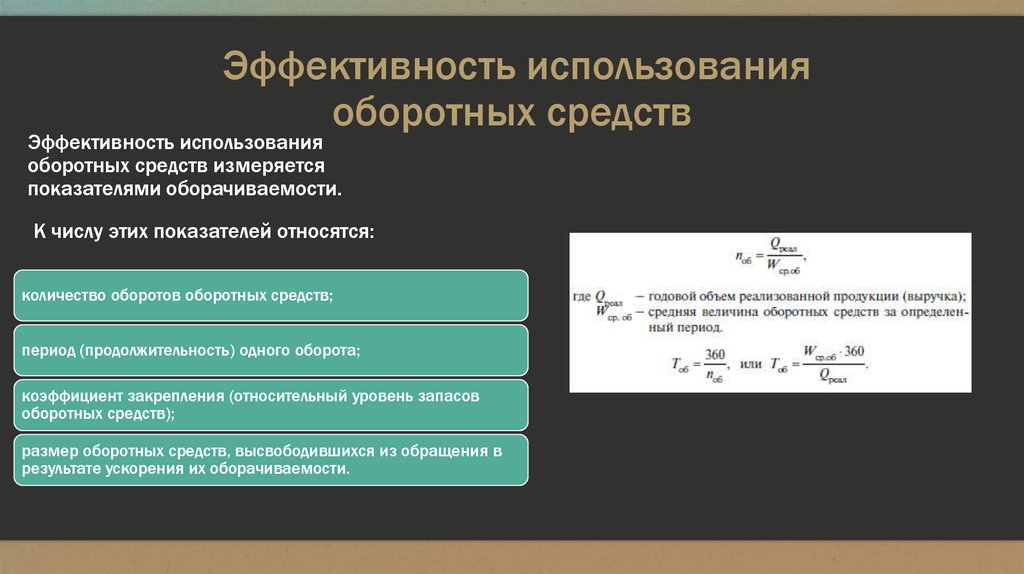

В отечественной хозяйственной практике оценка эффективности использования оборотных средств осуществляется при помощи использования показателей их оборачиваемости. Так как критерием оценки эффективности управления оборотными активами выступает фактор времени, применяются такие показатели, которые отражают общее время оборота или же длительность одного оборота, оборота в днях, а также скорость оборота [3, с. 264].

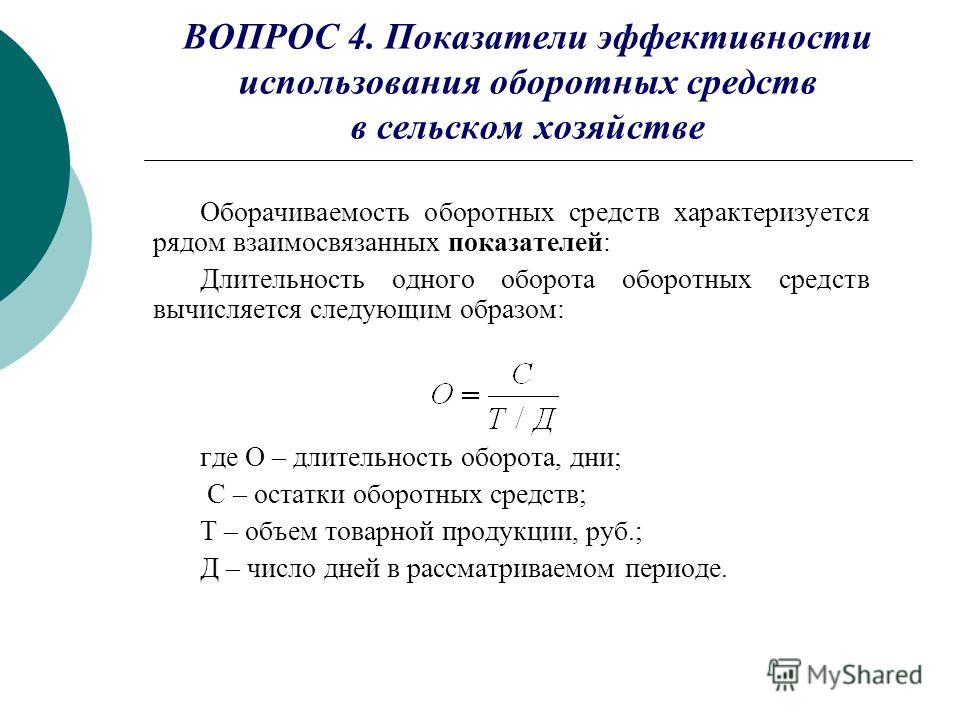

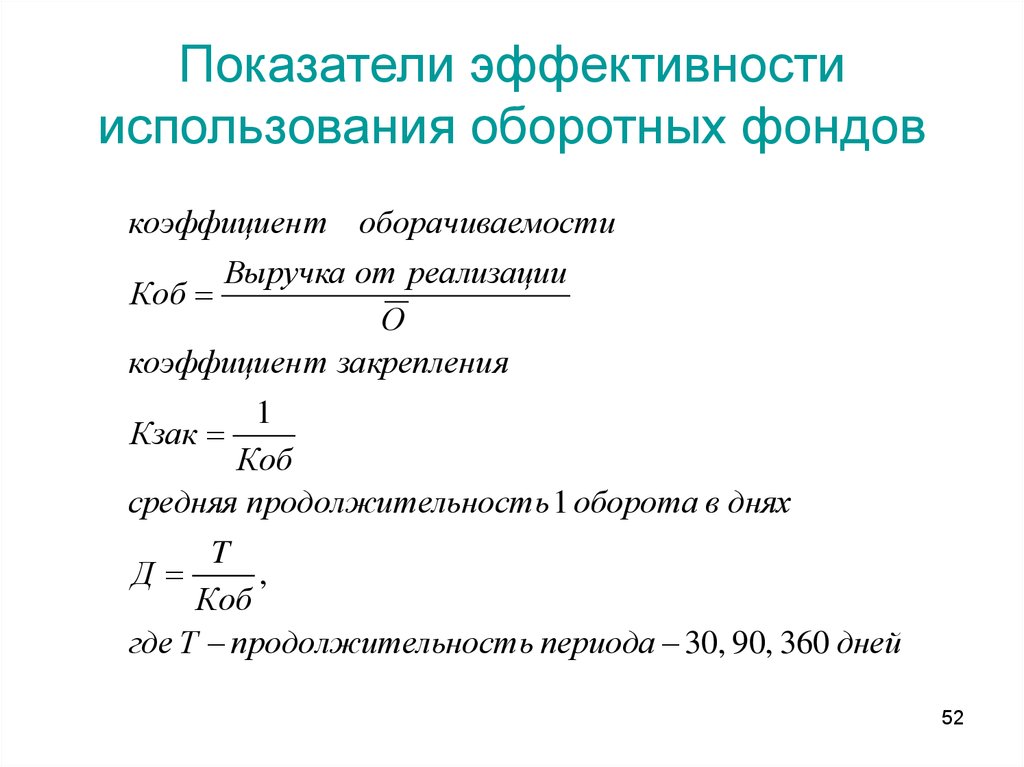

Длительность одного оборота формируется из времени пребывания оборотных средств в производственном процессе и сфере обращения, начиная с момента покупки оборотного актива и заканчивая зачислением выручки от реализации товаров или услуг предприятием. Другими словами, продолжительность одного оборота в днях включает в себя длительность производственного цикла и общее затраченное время на реализацию готовой продукции и представляет собой период, на протяжении которого оборотные активы предприятия проходят все стадии кругооборота.

Другими словами, продолжительность одного оборота в днях включает в себя длительность производственного цикла и общее затраченное время на реализацию готовой продукции и представляет собой период, на протяжении которого оборотные активы предприятия проходят все стадии кругооборота.

Продолжительность одного оборота в днях может рассчитываться делением оборотных активов на однодневной оборот, который определяется как отношение объема реализации или выручки к периоду в днях или как отношение периода к числу оборотов.

Чем короче время обращения или один оборот оборотных активов, тем организации требуется меньшего объема оборотного капитала. Чем быстрее оборотные активы совершают кругооборот, тем эффективнее они используются в производственном процессе. Таким образом, продолжительность оборота активов оказывают влияние на потребность предприятия в совокупным в оборотном капитале. Сокращение такого времени является важнейшим направлениям финансового менеджмента, способствует повышению эффективности использования оборотного капитала и росту их отдачи [5, с. 608].

608].

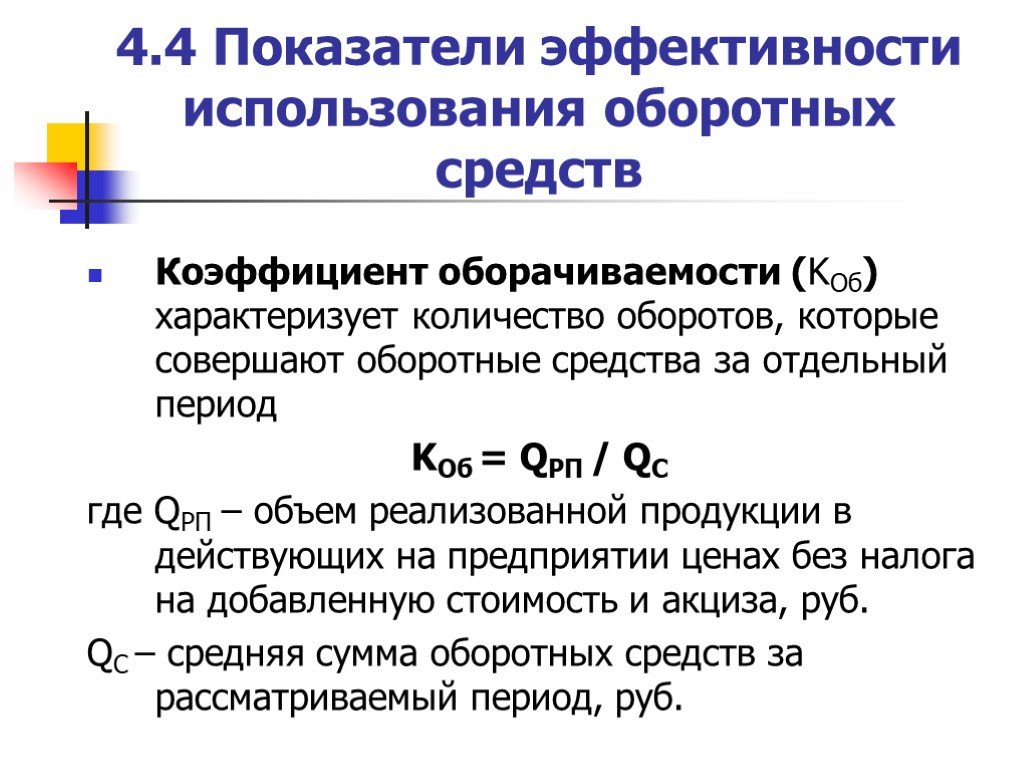

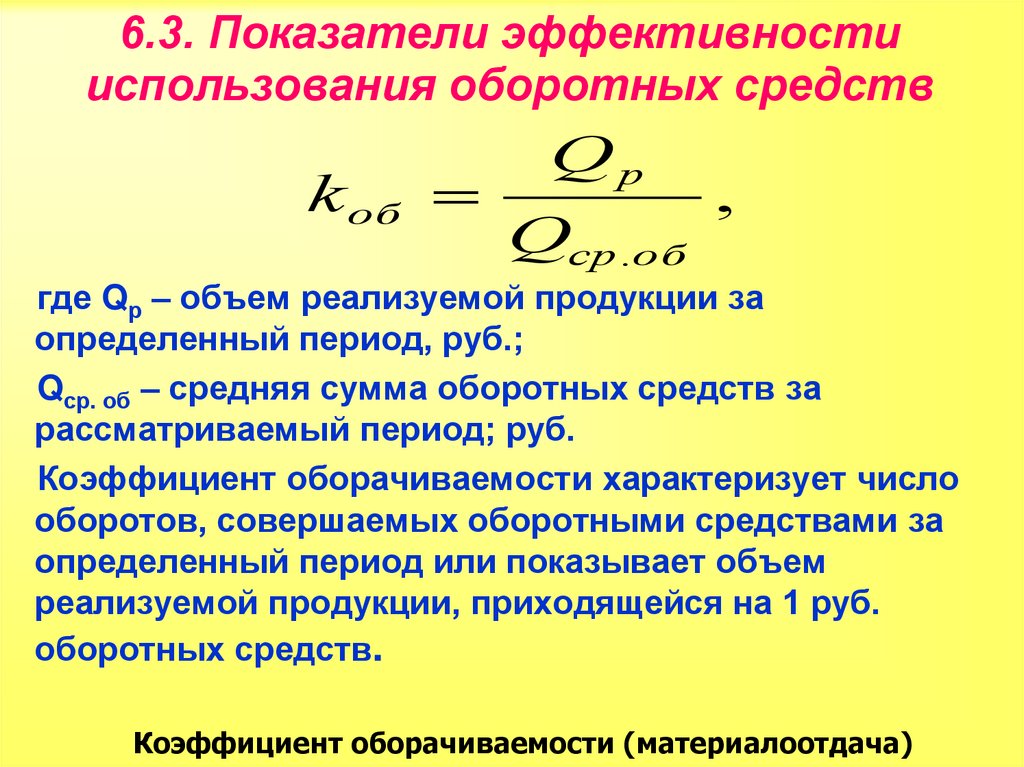

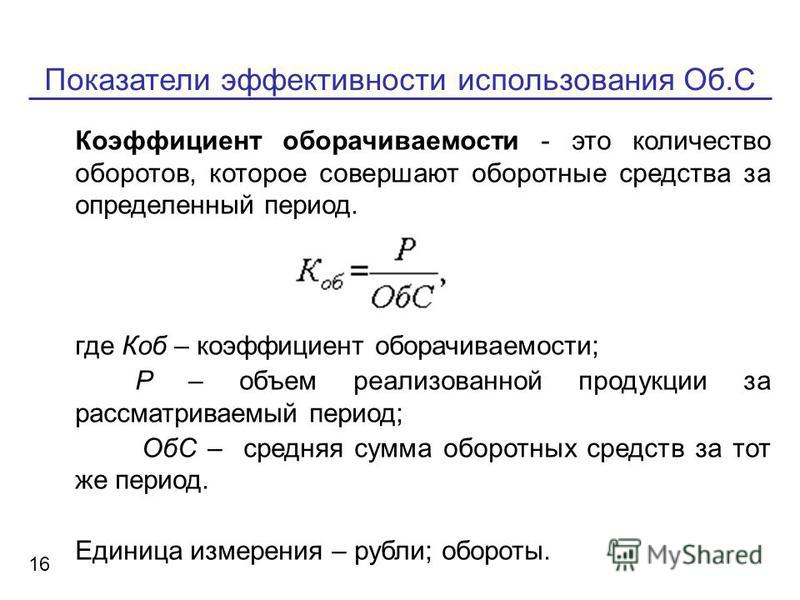

Скорость оборота может характеризовать прямой коэффициент оборачиваемости за соответствующий временной период – год или квартал. Данный показатель отображает общее число кругооборотов, которые совершает оборотный капитал предприятия, к примеру, за один год. Данный коэффициент рассчитывается как частное от деления выручки от реализации продукции на общий объем оборотного капитала, который берется как средняя сумма оборотных активов за соответствующий период.

Таким образом, коэффициент оборачиваемости может характеризовать уровень производственного потребления оборотных активов. Рост прямого коэффициента оборачиваемости, то есть повышение скорости оборота, который совершается оборотными активами, отражает рациональное и эффективное использование оборотного капитала.

Обратный коэффициент оборачиваемости или коэффициент загрузки (закрепления) оборотных активов отражает величину оборотного капитала, затрачиваемого на каждый рубль реализованной продукции. Данный коэффициент именуют также коэффициентом обеспеченности оборотными активами.

Сопоставление коэффициентов оборачиваемости и загрузки в динамике даёт возможность вылить тенденции в изменениях данных показателей и установить насколько рационально и эффективно используется оборотный капитал предприятия.

Рассмотренные коэффициенты позволяют осуществить углубленный анализ использования собственных оборотных активов, их именуют частными показателями оборачиваемости.

Оборачиваемость оборотного капитала может ускоряться или замедляться. При торможении темпов оборачиваемости в оборот целесообразно вовлекать дополнительные активы. Эффект ускорения оборачиваемости выражается в снижении потребности предприятия в оборотных активах по причине улучшения их использования и экономичного применения, что способствует и росту объемов производства и повышению финансовых результатов. Ускорение оборачиваемости способствует высвобождению доли оборотных активов, которые могут использоваться для различных нужд производственного процесса, для накопления на расчетном счете. В результате улучшается финансовая устойчивость предприятия, ликвидности и платежеспособности.

В результате улучшается финансовая устойчивость предприятия, ликвидности и платежеспособности.

Показатели эффективности использования оборотного капитала дат возможность составлять более точные прогнозы, планы, бюджеты, а также помогают при принятии решений в условиях изменчивости конъюнктуры рынка.

Библиографический список

- Китаев М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. 2016. №9. С. 584-588.

- Одиноков С. Н. Актуальные проблемы анализа и управления оборотным капиталом // Молодой ученый. 2016. №8. С. 641-645.

- Осипов В. И. Экономика предприятия: учебник. М.: Проспект, 2015. 720 с.

- Удод Е. И., Полякова А. А. Управление оборотным капиталом на предприятиях // Молодой ученый. 2016. №12.5. С. 79-81.

- Янкова В. Ф. Эффективность использования оборотных средств предприятия // Молодой ученый. 2016. №28. С. 608-611.

Количество просмотров публикации: Please wait

Все статьи автора «Ишкинин Айгиз Робертович»

Измерение влияния эффективности оборотного капитала на финансовые результаты фирмы: альтернативный подход

Чтобы прочитать полную версию этого контента, выберите один из вариантов ниже:

Пунам Прасад (Индийский институт менеджмента Ранчи, Сучана Бхаван, Индия)

Нараянасами Шивасанкаран (Индийский институт менеджмента Ранчи, Сучана Бхаван, Индия)

Самит Пол (Индийский институт менеджмента, Калькутта, Джока, Калькутта, Западная Бенгалия, Индия)

Манохаран Каннадхасан (Индийский институт менеджмента Райпур, Сейбахар, Райпур, Индия)

Журнал индийских бизнес-исследований

«> ISSN :

1755-4195

«> ISSN :

1755-4195

Дата публикации статьи: 4 февраля 2019 г.

Дата публикации номера: 1 марта 2019 г.

Загрузки

Аннотация

Цель

Целью данного исследования является введение мультипликатора эффективности оборотного капитала (WCEM) в качестве прямого показателя рентабельности управления оборотным капиталом. Существующие в литературе меры бухгалтерского учета устанавливают косвенный подход к изучению взаимосвязи между эффективностью оборотного капитала и прибыльностью фирм.

Дизайн/методология/подход

С помощью набора компаний из базы данных CMIE Prowess исследование вводит WCEM как прямой показатель рентабельности эффективности оборотного капитала.

Выводы

В этом исследовании вводится новая прямая мера эффективности оборотного капитала, которая является мультипликативной по своей природе. WCEM является продуктом трех компонентов, а именно, WACC, отношения суммы торговой дебиторской задолженности и запасов к торговой кредиторской задолженности и отношения чистого оборотного капитала (NWC) к чистым продажам.

Практические последствия

Важность прямых измерений, таких как WCEM, может быть огромной при оценке эффективности фирмы. Его можно использовать в качестве индикатора для выбора инвестором подходящей инвестиционной возможности. Это связано с тем, что фирма, высокоэффективно управляющая оборотным капиталом, менее подвержена риску ликвидности. В то же время фирма меньше зависит от внешнего финансирования. Следовательно, такие фирмы в конечном итоге создают большую стоимость для своих акционеров. Другим показателем, который предоставляет WCEM, является оценка переговорной силы фирмы и ее конкурентной позиции на рынке. Более низкий WCEM указывает на более высокую рыночную власть фирмы по всей цепочке создания стоимости и ее превосходящее положение по сравнению с конкурентами.

Другим показателем, который предоставляет WCEM, является оценка переговорной силы фирмы и ее конкурентной позиции на рынке. Более низкий WCEM указывает на более высокую рыночную власть фирмы по всей цепочке создания стоимости и ее превосходящее положение по сравнению с конкурентами.

Оригинальность/ценность

Большинство исследований по WCM носят эмпирический характер, и в них отсутствует теоретическая база. Впоследствии исследователи могут рассматривать WCEM как одну из переменных финансовых результатов вместо существующих показателей, таких как рентабельность активов (ROA), рентабельность инвестированного капитала (ROIC), рентабельность собственного капитала (ROE), валовая операционная прибыль (GOI) и чистая прибыль. операционный доход (NOI) и, таким образом, могут внести новый эмпирический взгляд на результаты своих исследований.

Ключевые слова

- ВКМ

- Показатель прямой рентабельности

- WCEM

- Эффективность оборотного капитала

Цитата

Прасад П. , Сивасанкаран Н., Пол С. и Каннадхасан М. (2019 г.), «Измерение влияния эффективности оборотного капитала на финансовые показатели фирмы: альтернативный подход», Журнал исследований индийского бизнеса , Vol. 11 № 1, стр. 75-94. https://doi.org/10.1108/JIBR-02-2018-0056

, Сивасанкаран Н., Пол С. и Каннадхасан М. (2019 г.), «Измерение влияния эффективности оборотного капитала на финансовые показатели фирмы: альтернативный подход», Журнал исследований индийского бизнеса , Vol. 11 № 1, стр. 75-94. https://doi.org/10.1108/JIBR-02-2018-0056

Издатель

:Изумруд Паблишинг Лимитед

Copyright © 2019, Изумруд Паблишинг Лимитед

Статьи по теме

Как определить эффективность управления оборотным капиталом компании

По

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 18 июля 2021 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Майкл Логан

Факт проверен Майкл Логан

Полная биография

Майкл Логан — опытный писатель, продюсер и руководитель редакции. Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Узнайте о нашем редакционная политика

Существует ряд инструментов, которые определяют, насколько эффективно компания управляет своим оборотным капиталом, главным образом путем анализа запасов и денежных потоков.

Аналитики и инвесторы смотрят на оборотный капитал компании, чтобы определить ее общую эффективность и финансовое состояние. Оборотный капитал — это, по сути, деньги, необходимые компании для поддержания своей деятельности на ежедневной основе. Он состоит из нескольких компонентов, три из которых наиболее важны:

- Кредиторская задолженность

- Дебиторская задолженность

- Уровни запасов

Соответственно, оценка управления оборотным капиталом компании должна учитывать коэффициент оборотного капитала, коэффициент оборачиваемости запасов и коэффициент сбора.

Коэффициент оборотного капитала

Коэффициент оборотного капитала показывает текущие активы, разделенные на текущие обязательства, и указывает инвесторам и аналитикам, имеет ли компания достаточные краткосрочные активы для покрытия своих краткосрочных обязательств. Соотношение, которое находится где-то между 1,2 и 2,0, обычно считается удовлетворительным.

Соотношение, которое находится где-то между 1,2 и 2,0, обычно считается удовлетворительным.

Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов показывает, сколько раз компания продает и заменяет свои запасы за определенный период времени. Формула для этого коэффициента делит продажи компании на ее запасы. Высокие коэффициенты оборачиваемости запасов обычно интерпретируются как указывающие либо на очень активные продажи, либо на неэффективные закупки. Чтобы определить, в чем дело, аналитики смотрят на средние показатели запасов в дополнение к коэффициенту оборачиваемости. (Подробнее см. в разделе «Чтение оборачиваемости запасов».)

Коэффициент сбора

Коэффициент сбора дает представление о среднем времени, необходимом компании, чтобы получить деньги, причитающиеся ей от продаж клиентам. Более низкие значения коэффициента сбора являются более благоприятными, поскольку своевременное взыскание дебиторской задолженности имеет решающее значение для обеспечения того, чтобы компания всегда поддерживала достаточный денежный поток для покрытия операционных расходов.